あらまぁ

- Geronimo URL

URL

2025/10/11 (Sat) 01:15:23

AI新興のオルツ元社長ら逮捕 111億円粉飾決算疑い

AI新興のオルツ元社長ら逮捕 111億円粉飾決算疑い

東京地検特捜部は9日、架空の売り上げを計上し粉飾決算したとして、金融商品取引法違反(有価証券報告書の虚偽記載)の疑いで、東証グロースに上場していた「オルツ」の元社長米倉千貴ことカン・チョンキィ容疑者(48)や最高財務責任者(CFO)だった日置友輔容疑者(34)ら4人を逮捕し、東京都港区の本社を家宅捜索した。

同社は人工知能(AI)のスタートアップ(新興企業)。特捜部は2024年12月期までの3年間の通期で売り上げの8割超に当たる計約111億円を水増ししたと判断した。

同社の第三者委員会の調査報告書によると、主力商品の議事録作成サービス「AI GIJIROKU」の販売を巡り、同社は広告会社に広告宣伝費などの名目でいったん支出。その後、広告会社を通じて「スーパーパートナー」と呼ばれる販売事業者から売上代金として回収する「循環取引」をしていたという。

オルツは14年設立。24年10月に東証グロースに上場した。

オルツ、黙殺された内部告発 「これはクロ」上場前に警告した元部長

- Geronimo URL

2025/10/11 (Sat) 01:20:33

2025/10/10 05:00 日経速報ニュース

人工知能(AI)開発の新興企業オルツ=8月に上場廃止=の不正会計問題は、東京地検特捜部が同社元社長の米倉千貴容疑者(48)や前社長の日置友輔容疑者(34)ら4人を金融商品取引法違反(有価証券報告書の虚偽記載など)容疑で逮捕する刑事事件に発展した。同社の不正会計について、公認会計士の資格を持つ経営企画部長が2022年9月段階で気付き、米倉氏や日置氏ら経営陣に不正を止めるよう進言していたことが日本経済新聞の取材でわかった。しかし進言は聞き入れられず、部長は退職した。

日本経済新聞は9日までに、この元経営企画部長の塩川晃平氏にインタビューし、不正な循環取引に気づいた経緯や当時の経営陣の対応、その後も長らく不正を見抜けなかった監査や新規上場審査の課題などについて聞いた。塩川氏は証券取引等監視委員会にオルツの不正について情報提供し、今回の事件が発覚するきっかけのひとつにもなった。(聞き手は日経リスクインサイト編集長 植松正史)

中途入社直後に不信感

――どのように不正に気づき、告発されたのでしょうか。

「私は2022年9月1日、オルツに経営企画部長として中途入社しました。入社直後に、架空循環取引が行われていることに気づき、当時社長だった米倉氏や最高財務責任者(CFO)だった日置氏に事情を聴いた上で、当時の常勤監査役にも不正を止めるよう働きかけました。しかし聞き入れられなかったため、9月末で退職しました。その後は他の大手企業で働いていましたが、24年10月にオルツが上場した際に気になって公開情報を調べたところ、当時からの架空循環取引が継続していることを確信しました。問題だと思い、監視委の情報提供窓口に告発し、調査に協力してきました」

――オルツに中途入社後、すぐに不正に気づいたのですか。

「私のポジションは日置CFOのすぐ下でした。入社後、業務をキャッチアップするために売り上げの構成比率など様々な数字をみているうちに、『おかしいぞ』と疑いを持ちました。そこで自主的に社内の関連資料やデータを集めて分析し、入社して最初の1週間ほどで不正な循環取引が行われていることを確信しました。すぐに監査役や経営陣に指摘し、不正を止めさせようとしましたが、無理でした」

「実は私はオルツに入社前は、大手監査法人で不正調査を担当するチームに所属していました。転職直前まで、別の企業の架空循環取引問題の調査に携わっていたため、架空循環取引に特有なお金の流れなどには詳しかったと思います。ですがまさか、転職先が架空循環取引をしていたとは夢にも思わず、がくぜんとしました。オルツは22年当時、AIスタートアップの有望株として注目されている存在でした」

――オルツの経営陣は、塩川さんが調査のプロということを知りながら採用したのでしょうか。

「中途入社の面接で、循環取引問題の調査経験があるということは伝えました。私に詳しい知識があることを、米倉氏や日置氏らは認識していたと思います。後から振り返ってみると、循環取引をいかに『シロ』っぽくみせるために私の経験が役立つのではないかというような、逆の意味での期待を持たれていた可能性はあると思います」

「レッドフラッグ」続々

――オルツ入社後に不正を確信するまでの経緯を詳しく教えてください。

「入社直後から、不正を示すようないくつかのレッドフラッグ(危険信号)が立っているのが目に入り、それをひとつひとつ調べていったという流れです」

「当時は、前任の監査法人がオルツの監査人を辞任すると決めた直後でした。その際、この監査法人がオルツ側に対して監査を降りる理由などについて説明する『マネジメントレター』という文書があるのですが、そのレビューが私の最初の仕事のひとつでした。監査法人から提示されたレターの下書きには『循環取引ではないことについての十分な監査証拠が入手できませんでした』という文章がありました。それが最初のレッドフラッグでした」

――他にも不自然な点がありましたか。

「次に目についたのは会計上の数字の不自然さです。私は損益計算書(PL)のデータを月次で整理していきました。オルツは(議事録作成サービスの)『AI GIJIROKU』が主力の製品でしたが、この売り上げが多い4つの取引会社と、それぞれに相関するように同じく4つの広告宣伝会社への広告宣伝費の支払いがあることに気づきました。広告宣伝費としてオルツ側から支払われたお金が、製品を購入する原資になっているのであれば、循環取引の疑いが強くなります。数字を整理していくと、4つの『循環の輪』が浮かび上がりました。循環取引をしているのではないか、という不信が膨らみました」

「そこで、そういった怪しい数字に関係する販売会社をもっとよく調べると、明らかに(クラウド経由でソフトウエア製品を提供する)SaaS(サース)を売っているような会社ではないようなところが目に付きました。例えば、本業はノベルティーグッズの製造・販売をしているような会社や小規模なイベント会社が、AIツールであるAI GIJIROKUを毎月数千万円分も売っていることになっていたのです。『あり得ない』と思いました」

「自分なりに調べているうちに、『この製品は、本当に売れているのか』という疑問も膨らんできました。当時、売り上げでみると日本国内の類似サービスで業界トップレベルのはずでした。それなのにネット上でユーザーからのレビューは極めて少ないし、たまに見かけてもすごく厳しい内容だったのです。そもそもこの製品はオルツ社内ですら、全然使われていませんでした。とても違和感を覚えました」

「さらに広告宣伝費も、月次で数億円単位で使っているのにもかかわらず、実際には広告を全然みかけなかったのです。これも不自然に感じました」

――次々に不正の「フラグ」が立つ中で、どのような気持ちだったのでしょうか。

「最初は『何かの間違いだろう』『間違いであってほしい』という気持ちが強かったです。自分の中で『循環取引ではないか』という疑念が生まれているのですが、一方でそれが的外れであるという証拠を見つけたくて、自分なりの調査を進めていったというのに近かったかもしれません。しかし結局、調べれば調べるほど疑いはどんどん強まりました。社内の共有フォルダーからはスキームの管理表のようなファイルまで出てくる始末でした。スキームの管理表というのは、毎月、いつごろまでにどの社のどの担当者に連絡をしてお金を支払うかということを細かく整理しているような表です」

「またAI GIJIROKUのユーザーと思われるメール一覧をみたところ、メールの大半は@マークより前の部分が数字やアルファベットのランダムな組み合わせに過ぎないgmailとなっていました。実際にはユーザーにほとんど使われていないのではないか、という疑念が深くなりました」

「結局、9月第2週の半ばごろには私は『この会社は99%、循環取引をやっている』という考えになりました」

経営陣は「黙殺」

――その後、経営陣に不正を止めるように働きかけましたか。

「循環取引のことを最初に話した相手は、常勤監査役でした。22年9月9日の金曜日午後3時のことです。『調べたらこんなの(循環取引をやっている疑いが強い証拠)が出てきました。どうしましょうか』などと伝えました。監査役は『全然知らなかった。寝耳に水だ』というような反応でしたが、どこまで深刻に受け止めてもらえたかはわかりませんでした。すぐに社内で対応に動きそうな雰囲気でもなかったので、私から『もうちょっと調べて、CFOの日置さんなどとも話します』ということを申し出て、ミーティングが終わりました」

「そして翌週の12日月曜日に、CFOの日置氏とオンラインミーティングをしました。日置氏にも、自分なりに調査した内容を伝え、問題がある取引であるということも指摘しました」

「日置氏は外資系の投資銀行などを経て21年10月にオルツにCFOとして中途入社した経歴があります。私からの指摘に対し『このモデルは自分が入社前からやっている。入社後、自分も、おいって思った気がする』とか『グレーだけれども、対外的にはクロではないという見せ方をしている』などと説明していました」

「また日置氏の個人的な考えとして『(同じような取引を)米国や日本の大手企業もやっていると思う。ただどう見せるかが大事だ。対外的に見せ方を整えることができるかを、しっかりと塩川さんの知識を加えてハンドルしてもらえるとありがたい』などの発言もありました。結局、日置氏とのミーティングは平行線に近い形で終わりました」

「同日、常勤監査役と再び話をしました。私からは『これはクロだと思っています』と伝えたうえで『事実関係を確認して、社外の専門家も入ってもらった形で社内調査委員会も立ち上げるべきです。調査業務は私がやります』と申し出ました。また『このままだと事業としても成り立たなくなってしまう。(AI GIJIROKUの)アカウントのうち一部は生きているものもあるので、それを運営できる程度の最少人数に事業を縮小していく必要もあります』とも指摘しました。しかし監査役は『けしからん事態ですね』と言いながらも、何もアクションを起こそうというそぶりはみせませんでした」

――その後はどのように動かれたのでしょうか。

「引き続き自主的な調査を進めつつ、並行して日常業務もこなしていきました。9月半ばは、投資家の方々や証券会社への挨拶やミーティング、夜の会食などもありました。特に前任の監査法人が辞任したばかりのタイミングだったため、『大丈夫?』と聞かれたり『塩川さんが来てくれて、本当によかった。これで安心です』と声を掛けられたりすることもありました。それに受け答えするのがとても心苦しかったです」

「そのとき私は内心でオルツが不正な循環取引に手を染めていて、売り上げの大半は架空であると確信しているわけですから。しかし、そんなことを口に出せるわけもなく、かといって噓もつきたくない。『頑張ります』などと曖昧に対応するしかありませんでした」

――この時期は、後任の監査人に監査法人シドーが決まった時期とも重なります。

「オルツが次の監査人としてシドーを選定した過程は、全国の監査法人のリストをもとに、監査法人を規模別に並べ直し、基本的には規模が小さいものから選ぶというものでした。他の細かい条件も考慮したうえでシドーに絞り込まれました。詳しい選定基準は忘れましたが、最大の理由は『小さいから』でした。最終的にはCFOなどが決めましたが、こちらの言うことを柔軟に聞いてくれやすいという判断があったことはほぼ確実だと思います」

――循環取引について、当時の米倉社長とも直接話しましたか。

「はい。日置氏とのミーティングなども踏まえ、社長と直接話したほうがいいと思ったからです。米倉社長は多忙だったためなかなか時間が取れず、ミーティングは9月20日になりました。私は自分で調べたことを示し、不正な循環取引にあたるという考えも述べたうえで『社長はどのように思われているのですか』と聞きました。すると社長からは『これは、サブスク2.0という仕組みだ』という説明が返ってきました。その仕組みを説明するスライド資料も見せられました。要するにAI GIJIROKUの販売代理店に確実に年間売り上げ10億円を達成してもらうために、オルツから代理店側に広告宣伝費を12億円出す。そうやってお金をぐるぐる回すことで、年間売り上げ目標が達成できるというような内容です」

――それは、不正な循環取引そのものではないのですか。

「その通りです。しかし米倉氏は『このスキームは、とある公認会計士にもチェックしてもらってOKをもらっている』というような説明もしていました。ただ、本当にOKをもらっていたのかどうかはわかりません。私も公認会計士ですが、まともな会計士であればとても認められないと思うからです」

「とりあえず、『わかりました』とだけ答えてミーティングを終わりましたが、その直後に私は退職する決意を固めました。社長もCFOも、この取引をやめるつもりがないことが明らかに感じられたからです。自分としては『今の不正な取引の状況を、なんとか正常な取引に変えていって、オルツを正常化する道はないか』ということも考え、悩みましたが、最後まで妙案を思いつくことはできませんでした。社長とのミーティングの2日後の9月22日にはCFOの日置氏に退職の意向を伝えました」

――退職すると伝えた時の日置氏の反応は、どうでしたか。

「社内の(チャットツールの)スラックで日置氏から『この後、オルツはどうなるのか』と聞かれました。私は『循環取引はやめるべきだと思います』と答えました。さらに『最悪のケースはどうなるの?』と質問されたため、『最悪の場合、当局の調査が入って刑事事件になり、経営陣が処罰されます。その後、株主代表訴訟に発展して、賠償責任も生まれます』という内容を返信しました。ただ、それに対する日置氏からの再返信はありませんでした。その後のやりとりは、別の話題に切り替わりました」

――そのまま、何もせずに退職されたのですか。

「いえ。実は退職前に常勤監査役には、それまでに自分で集めたデータやまとめた資料を全部渡しました。しっかり対応してもらいたかったからです。監査役はそのとき『対応する』と言っていましたが、結果的には動きはありませんでした」

「その後、11月には別の大手企業に入社しましたが、オルツのことは気になっていたので半年ほど様子をみていました。ところが何のニュースも出ないので、『監査役は動かなかったのか』と残念に思いました。そこで23年のはじめごろ、警視庁の情報提供の窓口にウェブ経由で通報しました。その後、警視庁から反応があり、経済犯罪の捜査員の方に事情を聴かれて、不正の概要や数値をまとめた資料も渡しました。ただ最終的には『被害届も出ておらず、被害者もいないので動けない』という内容の連絡を受けました。個人で動くことの限界も感じ、それ以上の行動はあきらめました」

上場後も「まだやっているな」

――その後、24年10月にオルツが東証グロース市場に上場しました。

「オルツ上場のニュースを聞き、いったんは『(自分がいた22年9月からは)それなりに時間もたっているし、もしかしたら不正な取引は解消されているかもしれない』とも思いました。ただどうしても気になったので、開示資料を調べました。すると、主要な売り上げ先の中には当時と同じ顔ぶれの会社も並んでいるし、売り上げと広告宣伝費が連動している様子も見て取れました。すぐに『あ、まだやっているな』ということが分かりました」

「その後、自分がどのように動くのか悩みましたが、オルツが上場後に非常に積極的に対外的なPRをしているのが引っかかりました。売り上げの実態がないにもかかわらず上場し、さらに株価をつり上げているのは、社会的にも問題ではないかという思いがありました。かつて必死に指摘したにもかかわらず、聞き入れてもらえなかったという個人的な悔しさもなかったとは言えません」

「それで24年11月に、まず日本証券取引所グループのウェブサイトの情報受付窓口のページから情報提供しました。そのページには監視委の情報提供窓口へのリンクがあったので、監視委にも通報しました。すると監視委の担当者から連絡があり、その後、調査に協力していきました」

違和感の放置が背景に

――25年4月、オルツに対して監視委の調査が入り、その後、外部弁護士らで構成する第三者委員会の調査報告書も公表され、不正が表面化しました。ただし第三者委の報告書では、監査法人や主幹事証券会社、東証などあらゆる外部の人が、オルツ側の巧妙な隠蔽工作にだまされて不正を見抜けなかったという構図が描かれています。本当に、外部から見抜くことは難しかったのでしょうか。

「私がもともと内部の人間として不正に気づき、内情を知っていたからそう思ってしまうのかもしれませんが、率直に言って『わからないはずがないだろう』と感じます。現に、最初の監査法人は見抜き、循環取引という言葉も使って指摘したうえで監査人を辞任したのです」

「おそらくオルツに関わった多くの人たちは、多かれ少なかれ『違和感』のようなものを感じたのではないかと思います。ですが、誰もがその違和感を深掘りせずに放置した結果、そのまま上場に至ってしまったのではないでしょうか」

――今回の事件は、日本の新規株式公開(IPO)や監査制度のあり方についても課題を投げかけています。

「外部からチェックをする立場の人たちにお伝えしたいのは、数字とか資料も大事ですが、何よりも『実態をみる』ことが必要だということです。今回でいうと、書類や数字のつじつまは合っていても、販売会社をよくみれば不自然な会社が混じっていたのがわかりました。そもそもAI GIJIROKUがビジネスの現場で使われているのをほとんどみかけないというのが実情でした。オルツ社内ですら、ろくに使われていなかったのです。こうしたことを誰も気にしなかったのは、問題だったと思います」

「一方で、今回のオルツの事件を受けて、人工知能(AI)スタートアップ全体が色眼鏡でみられかねないということをとても心配しています。今回のような悪い経営者はほんの一部で、今の経営者の多くは頑張っています。そこをきちんと理解してもらいたい、ということも同時に伝えていきたいと思っています」

――企業の不正が内部告発によって明るみに出るというケースも少なくありませんが、告発者自身の負担も非常に重いとも言われます。塩川さんご自身、どのように感じられていますか。

「かつての私と同じように不正の渦中で苦しんでいる人がおられるのであれば、『どうか、一人で抱え込まないでください』と伝えたいです。正しいことをしようとすればするほど孤独になり、リスクが高まる。この社会の矛盾を、私は身をもって知りました。ですから、もし同様の状況にある方がいらっしゃるのなら、まずはご本人の心と体の安全が、何よりも優先されるべきであり、正義を貫くことよりも、まずあなた自身を守ることが大事だと伝えたいです」

「その上で、もし行動を起こす決意をしたのなら、まず『いつ、誰が、何をしたか』を客観的な事実として時系列で記録に残すことをお勧めします。そして、相談相手は慎重に選んでください。企業の通報窓口だけでなく、あなたのプライバシーを守ってくれる公的な相談窓口や、労働問題に詳しい弁護士など、社内の利害関係から独立した第三者という選択肢を忘れないでほしいです。勇気を振り絞って上げた声は必ず社会を動かす力になります。しかし一方で、声を上げずに自分を守り抜くこともまた、同じように尊い選択です」

――塩川さん自身は、今後、どのような立場で活動されますか。

「25年8月から、私が大手監査法人の不正調査チームに在籍していた時の同僚が独立して立ち上げたスタートアップにCFO兼COOとして入社しました。不正調査のノウハウを学習したAIが、社内のメールなどの情報を読み取って社内不正の兆候を検知するサービスを提供する会社です。オルツを退職後、国内の大手企業に就職し、それなりに大きな仕事も任されていました。そのままその企業で働き続けるという将来もあり得たと思います。ただ自分が監視委に告発し、その後オルツの問題が世の中の注目を浴びるのを見ていく中で『自分は今後も不正調査の世界にずっと関わっていく運命なのかもしれない』という思いが強まりました」

「振り返ってみると、私がオルツに入社したのは監査法人が交代する重要なタイミングでしたし、そこに循環取引の不正調査の経験がある自分が入ったということには何か意味があったようにも思えます。当時は不正をすぐに止めることができませんでしたが、今後、不正検知や予防という分野で自分が果たすべき役割を見つけていきたいと考えています」

【聞き手から】「チェックの目」はなぜ働かなかったか

オルツの粉飾決算事件は、売り上げの大半が架空だったなど同社の悪質性に注目が集まる。一方で、監査法人や主幹事の証券会社、ベンチャーキャピタル(VC)、東証などのプロがいずれも「不正を見抜けなかった」という事実も重い。スタートアップのエコシステムや上場審査のあり方を巡る課題を投げかける。

東京地検特捜部はオルツ元社長の米倉千貴容疑者(48)や前社長の日置友輔容疑者(34)ら、オルツ関係者の4人を金融商品取引法違反(有価証券報告書の虚偽記載など)容疑で逮捕した。ただ全体の構図に関係するのは、この4人にとどまらない。

例えば7月に公表された第三者委員会の調査報告書には、循環取引のスキームに広告代理店が関与したことが描かれている。報告書はさらに、オルツ側の虚偽の説明や改ざんされた資料により、監査法人などが不正を見抜けなかったとする。

事件の告発者となった塩川晃平氏の受け止めは少し違う。今回のインタビューでは「違和感を感じた人は多いと思うが、誰もがそれを深掘りせずに放置したのではないか」と指摘した。

違和感の放置の裏側に「他社も取引しているから大丈夫だ」という油断はなかったか。オルツは多くの大企業との協業や経済産業省のAIプロジェクトへの採択など華々しい事業展開をアピールしていた。ある企業経営者(50)は「名だたる企業や国に認められている会社というイメージがあった」と話す。

今回の事件は2010年のエフオーアイ(破産)の粉飾決算事件との類似性も指摘される。同社は上場6カ月後に粉飾決算疑惑が発覚し、最終的には元社長らの実刑判決が確定。当時の主幹事証券会社にも賠償責任が認められた。

オルツの場合、監査法人シドーや主幹事の大和証券、上場審査を担当した東証などにも今後、民事上の賠償責任や道義的な責任が問われる可能性がある。

再発防止のため、不正を見過ごさないための改善点はどこにあるのか。金融庁で企業不正の監視に長く携わった佐々木清隆・一橋大大学院客員教授は「細かいルールのチェックだけに目を奪われると、不正を見抜くための大きな視点を失いかねない。違和感を感じても『クロとは言い切れない』などとためらうことにもつながる」と指摘する。「ビジネスモデルの全体を理解し、持続可能で健全なビジネスなのかという問題意識でチェックすることが大切だ」と話している。

無題

- Geronimo URL

2025/10/09 (Thu) 18:40:35

ドル円、金利差縮小と連動せず 通貨下落を想定「ディベースメント取引」

外国為替市場で円相場と日米金利差の乖離(かいり)が広がっている。「日銀は利上げ、米連邦準備理事会(FRB)は利下げ」という金融政策の方向性があるなかで、両国間の金利差縮小は教科書的には円買い・ドル売り要因となるはず。だが、ここにきてその連動性が低下している。拡張的な財政政策を志向すると市場で評価された高市早苗・自民党総裁の誕生をきっかけに、通貨価値の下落を前提にした投資戦略である「ディベースメント取引」の主役に円が浮上したためだ。

国内債券市場では長期金利の指標となる新発10年物国債の利回りが1.7%台に迫っており、2008年9月のリーマン・ショック発生直前の水準に戻りつつある。日米の長期金利差(複利)は今年前半に3%を超えていたが、国内金利の上昇傾向とともに8日時点では2.4%程度になっている。0.5%強の差は小さくない。

ところが足元では円売り・ドル買いの勢いが増している。高市氏の積極財政や金融緩和の姿勢が日銀の政策正常化の遅れや将来の財政悪化に伴う「悪い金利上昇」などを連想させ、投機的な円売りが一気に膨らんだ。損失覚悟の円売りも相次いで巻き込みつつ、円は9日の東京市場で1ドル=153円台前半と2月以来の円安・ドル高水準を付けた。

2月時点の日米の長期金利差が3%台前半だったのを考慮すると、金利差縮小の傾向に反して円安・ドル高が進行している。「ドルの対円相場と日米金利差の逆相関が強まりやすくなっている」(東海東京インテリジェンス・ラボの柴田秀樹金利・為替シニアストラテジスト)と判断せざるを得ない状況だ。

為替取引をメインとする投機筋にとってディベースメント取引の汎用性は高い。悪材料の出た通貨を売って相場のモメンタム(勢い)を作り、為替差益を積み上げていく。前週までの円はドルの不安要因と綱引きしていたが、自民党総裁選での高市氏勝利によってバランスが崩れた。

高市氏が安倍晋三元首相の経済政策「アベノミクス」を継承する公算は大きいとして、財政リスクを反映しやすい超長期金利には先高観が生じている。東海東京インテリジェンス・ラボの柴田氏は「超長期金利の上昇は高市氏の総裁就任に伴う財政悪化懸念が背景とみられ、同氏が『責任ある積極財政』を標榜していても具体策が乏しい。海外勢が同氏の経済政策を『アベノミクス 2.0 』と捉え、円売りで反応するケースが多い」と指摘する。

日銀の利上げ観測を背景に円買いを積み上げてきた投機筋は撤退を余儀なくされているはずだ。米商品先物取引委員会(CFTC)によると、投機筋を示す非商業部門の円の買い持ち高は直近9月23日時点で17万枚を超え、歴史的な高水準となっている。過去に利上げに否定的な見解を示した高市氏の就任をきっかけに「円のロング(買い持ち)を解消する動きが増えている」(国内証券の為替ストラテジスト)との見方が出ている。

投機資金による円売りは主に為替差益を狙っていくものだが、結果として金利収益もたまっていく。24年の円相場を160円まで押し下げた円キャリー取引(低金利の円を売ってドルなどの高金利通貨を買い持ちにする戦略)が事実上活発化しているとの受け止めも市場には少なくない。

円売りがこのまま続いた場合の円の下値メドはどこか。「さしあたっては155円程度」(あおぞら銀行の諸我晃チーフ・マーケット・ストラテジスト)との予想が聞こえてくる。

〔日経QUICKニュース(NQN) 加治屋雄基〕

株4万8000円、「ディベースメント取引」が誘う株高

9日の東京株式市場で日経平均株価は反発し、節目の4万8000円を上回って推移している。外国為替市場では6~8日の間に円相場が急落した。市場でささやかれるのは、法定通貨の価値下落を前提とした投資戦略である「ディベースメントトレード(通貨価値切り下げ取引)」の活発化だ。インフレリスクの回避(ヘッジ)目的の資金が日本株に流入している可能性が指摘されている。

日経平均は8日まで3日連続で取引時間中に4万8000円を上回ったが、終値では維持できなかった。きょうは4回目の挑戦となる。8日の米株式市場ではナスダック総合株価指数が反発し、最高値を更新。東京市場でも米ハイテク株高の恩恵を受けやすいソフトバンクグループ(SBG)が上場来高値を更新した。

米国で話題になっているのが、ゴールドマン・サックスのグローバル株式戦略責任者ピーター・オッペンハイマー氏が8日付で出したリポートだ。タイトルは「なぜ我々はバブルに陥っていないのか…まだ」――。市場の一部で高まっているバブル懸念を払拭する内容だ。

オッペンハイマー氏は「米ハイテク株の上昇には非合理な投機性はなく、将来の高い成長に対する期待がけん引している」と主張する。株価が大きく上昇した企業ほど強固なバランスシートを有している点などを挙げ、「ハイテク企業のバリュエーション(投資尺度)はやや過熱気味だが、過去のバブルでみられた水準にはまだ達していない」と結論付けた。

また同氏は、株式市場全体でバリュエーションが高まっている点にも触れた。「足元の世界的な株高はハイテクバブルではなく、低い金利や高い貯蓄率、長期化する景気拡大が根底の理由にある」という。

世界の金融環境は大幅に緩和している。ゴールドマンが株式や債券など各金融市場動向からまとめる金融環境指数(FCI)は4月以降、右肩下がりだ。米国や日本を含む「先進国・FCI」は引き締めと緩和の境目となる100を下回り、今週には3年ぶりの低水準を付けた。

FCIと株価は連動性が高く、FCI低下は株高につながりやすい。株高はFCIをさらに押し下げる。先進国・FCIの今年に入ってからの低下分の8割強は株高が寄与している。

FCIの低下と株高が相互に影響するいわゆる「リスクオン」相場で、ヘッジファンドの運用成績は好調だ。米調査会社ヘッジファンド・リサーチ(HFR)が算出するヘッジファンドの運用成績を示すグローバル・ヘッジファンド指数は今年に入りプラス6.0%と好調が続く。特に相場の流れに乗った順張り戦略を取る「マクロ・CTA」の好調が目立つ。

運用成績が好調なところで、積極財政と金融緩和を志向する高市早苗氏が自民党新総裁に就任したことは、ヘッジファンドが円売りと日本株買いを加速させる格好の材料になった可能性が高い。ノムラ・セキュリティーズ・インターナショナルのチャーリー・マケリゴット氏は8日付のメモで「投機筋による(お好みの)通貨での切り下げ取引が主流で、金や銀、ビットコインなどの急騰が加速している」と説明した。

4日の自民党総裁選のサプライズ以降、「日本円は最大の『敗者』の状況が続いている」とも説明。円がディベースメントトレードの最大の標的になっており、その裏側でリスク選好の世界的な株高が発生しているとの見立てだ。

ディベースメントトレードはドル安ヘッジとして金の買いを積み上げていく手法がよく知られている。低金利の円を売って高金利通貨建てなどのリスク資産を買い持ちにする円キャリートレードのような金利狙いの戦略とは異なるが、通貨安による為替差益を狙う点は共通する。

高市総裁は政権を発足させるための連立協議を続けている。だが、公明党との連立協議の合意は持ち越しとなり、首相指名は20日以降に遅れる見込みだ。国内政治の不透明感の高まりは教科書的には円安要因だ。

政治懸念からの通貨安は本来、好ましいものではない。だが、ディベースメントトレードが一段と活発化するようなら、手放しでは喜べない想定外の株高が継続する、ゆがんだ状態が強まるかもしれない。

〔日経QUICKニュース(NQN) 張間正義〕

長渕剛

- Geronimo URL

2025/10/08 (Wed) 21:05:54

「最近の若者はアメリカかぶれも甚だしい。

何でも横文字使えばいいと思いやがって。

先の大戦で散った英霊達に申し訳が立たない。

そんな思いで今回の鎮魂歌を作りました。

それでは聴いてください Close Your Eyes」

---------------------------------------------------------------

吉田豪:夫婦喧嘩をした志穂美悦子さんから相談された!?

千葉真一:ハッハッハッ……。

こんなこと言っちゃって、悦っちゃんに怒られちゃうよ。ご主人に怒られちゃうよ。いやいや、ある時電話してきて、

「志穂美:千葉さん、夫婦喧嘩したんですけど、ちょっと叩かれたもんですから、足が……回し蹴りが出ちゃって……。そしたら首に入って倒れちゃったんです……」

「千葉:どうしたんだい?殴られちゃったのかい?」

「志穂美:夫婦喧嘩で……。私も殴ったけど……(笑)」って

そしたら回し蹴りが入って。

吉田豪:スポーンと。

千葉真一:これ、本当の黒帯ですから、強いですからね。

---------------------------------------------------------------

『すべての歌に懺悔しな!!』

作詞・作曲:桑田佳祐

唄:桑田佳祐

ゆうべもゆうべ脳ミソ垂らして 女に媚びを売る

街中みんなのお笑い草だぜ バカヤロ様がいる

歌が得意な猿なのに 高級外車がお出迎え

スーパー・スターになれたのは

世渡り上手と金まかせ

冗談美談でふんぞり返って ケジメも無しとする

言い寄る女と愚かな客とが それでも良しとする

大学出たって馬鹿だから 常識なんかは通じねェ

濡れた花弁にサオ立てて 口説きの文句はお手のモノ

今は君のために飲もう 僕も風と共に行こう

すべての人に 恋をしな!!

道化も道化ウンザリするような 生き様シャウトすりゃ

小粋な仮面でどこかでパクった 小言を連呼する

子供の頃から貧乏で そのうえ気さくな努力家で

実はすべてが嘘なのに 芝居のセンスにゃたけている

天才奇才とおだてりゃエテ公は いつでも木に登る

儲かる話とクスリにゃ目が無い バカヤロ様がいる

チンチン電車は走るけど 青春時代は帰らない

TV(テレビ)にゃ出ないと言ったのに

ドラマの主役にゃ燃えている

今は君のために飲もう 僕も風と共に行こう

すべての歌に懺悔しな!!

今は君のために飲もう 僕も風と共に行こう

憐れ君のために泣こう 僕も同じ夢を見よう

すべての人に 恋をしな!!

ーーーーーーーーーーーーー

桑田佳祐の「すべての歌に懺悔しな!!」という歌が長渕剛と矢沢永吉を揶揄してるそうですが、どの歌詞の部分が矢沢永吉を揶揄したかわからないので教えて下さい。

ベストアンサー

sas********さん

2018/9/12 16:19(編集あり)

まず、この歌の歌詞については特別に誰かを揶揄するのが目的で桑田さんは創ったわけではないと言う事だけ理解してください。

桑田さんは自分自身も含めて、世間からスターなんて言われている人も生身の人間で、実は裏では矛盾したことをやるし、悪いこともやるんだよと架空のスーパースターを主人公に歌ったつもりでした。

その歌詞のなかで『テレビは出ないと言ったのにドラマの主役にゃ燃えている』の部分が矢沢さんを揶揄してると一部マスコミが騒ぎました。

当時、矢沢さんがドラマの主演を演じたからです。

ただ、矢沢さん自身はこの事にはなんの思いもなく、逆に大騒ぎになった桑田さんに対して、『俺は何とも思ってないんだけどね。こんな騒ぎになっちゃって桑田君は大丈夫かい?』と桑田さんを心配するコメントをだしました。

矢沢さんも同じ表現者として桑田さんの意図がすぐに理解できたのでしょう。器の大きい方です。

長渕さんはそれ以外の部分、『儲かる話とクスリにゃ目がないバカヤロ様がいる』や『子供の頃から貧乏でそのうえ気さくな努力家で実は全てが嘘なのに芝居のセンスにゃ長けている』などを全て自分への悪口に受け取りました。

これには理由があって、若い頃に長渕さんとサザンが共演したときにサザンより前に自分が歌わされたこと、そしてステージ上で桑田さんが会場の盛り上がりに興奮して長渕さんに水をかぶせたことなどを長渕さんが長いこと根に持っていたようなのです。

そのような積年の恨みみたいなものが、あの歌をきっかけに噴出して長渕さんはメディアで桑田さんへの批判を展開しました。

桑田さんはあえて言い返すことはせず(歌詞の内容の釈明はしましたが)、誤解を与えたことを手紙に書いて謝罪しました。

マスコミの中には『桑田は弱虫だ。』などと記事にするものもいましたが、桑田さんは基本的に性格が平和主義者なので、意図していないこととはいえ、自分の歌詞で不快に感じたのならその部分においては謝罪しましょうと言う事だったのだと思います。

ところが、この数カ月後に長渕さんが大麻所持でほんとうに逮捕されてしまいました。

これがきっかけで、一気に騒動は沈静化され、マスコミの中には『桑田の言う事が正しかった。』などと手のひら返しする奴らもいましたが、桑田さんにしたらあれはあくまで想像の範囲内のスーパースターを歌にしただけにすぎなかっただけだと思います。

桑田さんにとっての洋楽のスーパースターもたくさんクスリでつかまった人がいたので、ファン心理的に桑田さんは『スターなんてまやかしの存在だよなぁ。』と思ってたんじゃないでしょうか?

長渕さんに関しては、当時、被害妄想があったんじゃないかと思いますね。そうでなければあの様なことせず、矢沢さんのように笑っていられたんじゃないかと。あるいは歌手なんだから、歌で言い返すこともできたと思うんですがね。

無題

- Geronimo URL

2025/10/02 (Thu) 10:16:51

下げに不慣れな日本株 期初売りに沈む、順張り勢の動向焦点

下期入りとなった1日の東京株式市場で日経平均株価は下落し、前日比の下げ幅は600円に迫る場面があった。国内の機関投資家の下期入りに伴うリバランス(資産配分の調整)に絡んだ「期初売り」に沈んだ格好だ。2025年の日本株相場は調整局面が少なく、下げに不慣れといえる。相場の上昇局面で順張りで買い持ち高を積み上げてきたシステム勢の動向が焦点となる。

◎野村証券でシステム障害

1日は寄り付きから幅広い銘柄に売りが先行した。市場では「期初の益出しの1件ごとの金額は小規模だが、件数が非常に多い」(国内運用会社のトレーダー)、「1日は中国市場などが休場。米政府閉鎖のヘッジ売りが日本に集中した」(外資系証券のトレーダー)などの声が聞かれた。

そうしたなか野村証券のシステム障害も投資家心理に影響した可能性がありそうだ。寄り付き前、複数のバイサイド(投資家側)から「野村証券に発注ができない」との声が出ていた。野村証券の東京証券取引所での現物株の発注シェアは2割程度とみられる。そこにバイサイドが発注できないとなると大ごとだ。「発注を他社に振り替えればいいだけだが、作業的にはかなり大変」(前出と異なる国内運用会社のトレーダー)

野村証券の広報担当者は1日午前、日経QUICKニュースの取材に対し「機関投資家向けのシステムで障害が起きているのは事実。ただ、詳しい状況については調査中だ」と回答した。野村証券はその後、システムがほぼ復旧したと明らかにした。

期初売りは持ち高の評価益を実現益にする多くの市場参加者が取る行動だ。他の参加者が同じ売りなら、少しでも高い株価で売りたいと別の参加者も我先に売る動きとなる。投資家によっては、システム障害がなければ通常の執行で想定された実現益の増減にも影響した可能性がある。

市場では小型株の下落が大型株よりも目立った。相場変動を決める要因「ファクター」では今年に入りアウトパフォームが目立っていた「モメンタム」や「バリュー」が顕著に下がるという「強烈なリバーサルが入った格好で(買いと空売りを組み合わせる)ロング・ショート勢を中心に厳しい展開」(フィリップ証券の増沢丈彦株式部トレーディング・ヘッド)との声があった。9月30日に2026年3月期の業績予想を下方修正した三菱重の大幅安をきっかけに、IHIや川重など防衛関連株が軒並み急落したこともこうした動きに影響した。

◎TOPIXの5%ドローダウンはわずかに1回

今年の日本株は実は調整局面が少ない。東証株価指数(TOPIX)の一時的な調整局面での高値から安値までの下落「ドローダウン」で5%を超える下げを経験したのは春先の1回だけだ。米相互関税の発表をきっかけにした調整で、下落率が大きかったが、この後は5%のドローダウンは発生していない。5%のドローダウンはシステム系プレーヤーが順張りの買いをいったん止める目安とされる。5%のドローダウンは23年と24年は3回、22年は4回あった。

JPモルガン証券の高田将成クオンツストラテジストの推計によると、7月以降の株高局面では商品投資顧問(CTA)などシステム系プレーヤーの日本株先物への買いが急増し「直近でシステム系全体としてのネットロングは88パーセンタイル」と説明する。つまり、足元よりもシステム系プレーヤーが過去に買い持ち高を膨らませた時期は12%しかない。言い換えればシステム系プレーヤーの買いは過去との比較では9合目に到達していることになる。

野村証券の推計によると、外資系証券の日経平均先物のネットの建玉は9月26日時点で9512枚の買い越し。買い越し幅としては24年3月以来、1年半ぶりの大きさだ。野村証券の藤直也エクイティ・ストラテジストは「8月までは売り持ち高の買い戻しだったが、足元では積極的な買いポジションの積み上げに変化している」と指摘する。同時に「株高が短期投資家にけん引されている点には警戒が必要」との見方も示す。

こうしたシステム系の買い持ちが大きく膨らんだ状態は多少のドローダウンの発生に脆弱性が高まっている状態と言える。4月急落後の着実な上昇が突発的なモメンタムの反転で、短期間のうちにシステム系の買い持ち高が吐き出される危険性をはらむ。今年4月や昨年8月の急落は、こうした需給要因が下げに拍車を掛けた面があった。今年の10月相場は投資家の警戒度合いを一気に高める形で始まった。

〔日経QUICKニュース(NQN) 宮尾克弥、張間正義〕

Windows 95 Startup Sound - Brian Eno - The Microsoft Sound

- Geronimo URL

2025/09/29 (Mon) 14:00:31

。

騰落レシオと日経平均

- Geronimo URL

2025/09/21 (Sun) 09:18:03

。

。

Re: 騰落レシオと日経平均 - ななこ

2025/09/23 (Tue) 09:59:19

良くわかります。

無題

- Geronimo URL

2025/09/20 (Sat) 09:23:02

米国で株価操縦4倍に AIが対話アプリで暗躍、狙いは中国株

米国で株価操縦4倍に AIが対話アプリで暗躍、狙いは中国株

【ニューヨーク=吉田圭織】米国に上場している小型の中国企業を対象にした株価操縦が急増している。犯人はAIボット(人工知能による自動応答)を使って対話アプリ上で虚偽の情報を流して投資家を巻き込み、株価をつり上げるケースが目立つ。証券取引所は売買が乏しい中国企業の上場を難しくする規制案を発表するなど、対策に追われている。

ナスダックが発見した不正案件、7割が中国銘柄

個人投資家向けに収益性を誇大に強調した情報を投稿して株価を釣り上げた後、一気に売却して利益を得る「パンプ・アンド・ダンプ」と呼ばれる手法が増えている。

米連邦捜査局(FBI)によれば、こうした株価操縦の報告件数は2025年に前年同期比で4倍に増えている。

特に目立つのが米国に上場する中国銘柄だ。米証券取引所ナスダックの資料によれば22年以降、株価操縦などの疑いがある取引として米金融取引業規制機構(FINRA)や米証券取引委員会(SEC)に通知したうち、70%が中国銘柄だった。

米サイバーセキュリティー会社のノウ・ビフォーの最高情報セキュリティー責任者(CISO)アドバイザー、ロジャー・グライムズ氏は「全体の7割に上ると偶然であることは考えにくい。組織犯罪の可能性が高い」との見方を示した。

AIボット、金融のプロになりすまし

たとえば中国で電子機器向けディスプレーの製造を手掛けていたとされるオスティン・テクノロジー・グループの株価は6月25日に225.5ドルの最高値を付けた翌日に90%程度下落した。いまでは1ドル台にとどまる。米司法省は12日、株価をつり上げる詐欺を主導したとして同社の共同最高経営責任者(CEO)ら2人を刑事訴追したと発表した。

今夏に目立ったのがオスティンのほか、スキンケアのパーク・ハ・バイオロジカル・テクノロジー、デジタルマーケティングのエバーブライト・デジタル・ホールディングなど6社の中国銘柄だ。5月頃から上昇し始め、6月末~7月末に急落した。投資家の被害額は40億ドル(約5900億円)近くに上るとされる。

被害者の多くはSNS上のネット広告をクリックした後、ワッツアップなどで投資家向けチャットグループに招待される。グループには自称金融アドバイザーや他の投資家が大勢いる。市場の情報を共有するほか、プライベートのやりとりも多い。日常生活の写真を送ってくるケースもある。実際は招待された投資家以外、大半がAIボットとみられる。

信頼感を持たせつつ、これらの中国株の情報を持ち出して投資を促し、株価をつり上げたようだ。

ナスダック、中国小型株の上場制限を検討

米セキュリティートレーニングを手掛けるホックスハントが4月に公表した調査によれば、すでにAIボットは人間よりも24%高い確率で利用者の個人情報を窃取するフィッシング詐欺に成功している。

米国側は対策を強化している。ナスダックは3日、中国の小型企業の米国上場を難しくする規制案を公表した。新規上場時に2500万ドル以上の資金調達を義務づけるほか、時価総額が縮小したら早期に上場廃止させることなどを検討している。

米司法省は専門の捜査チームを立ち上げた。24年11月~25年2月に中国の教育サービス、チャイナ・リベラル・エデュケーション・ホールディングスの株価操縦を主導したとされるマレーシアや台湾出身の人物を3月に刑事訴追し、米政府が約2億1400万ドル(約320億円)を押収した。

グライムズ氏は26年末までに心理的な隙に付け込んでサイバー攻撃に必要な秘密情報を盗んだり詐欺に巻き込んだりする「ソーシャルエンジニアリング」の大半はAIが関わると予想する。当局側もAIを活用するようになり、「今後は犯罪者と当局、一番良いAIのアルゴリズムを持つほうが勝つ」とみる。

無題

- Geronimo URL

2025/09/05 (Fri) 09:59:49

米株トークン、見切り発車 米欧、未上場銘柄も対象に 規制・投資家保護は未整備

デジタル資産の「トークン」として取引される株式に連動した金融商品が海外で広がりつつある。米ネット証券大手ロビンフッド・マーケッツは6月末に取り扱いを始めた。ブロックチェーン(分散型台帳)上で「株式」を迅速に売買できる利点があるが、投資家保護などの規制が未整備のままの見切り発車には懸念も強まっている。

「金融商品取引に変革をもたらす」。ロビンフッドのブラッド・テネフ最高経営責任者(CEO)は強調する。エヌビディアやアップルといった米国株、上場投資信託(ETF)や、オープンAIなど未上場株を含む200銘柄以上のトークンを取引できるサービスを始めた。まず欧州連合(EU)加盟国に住む人が平日ならいつでも取引できるようになった。

投資家は株式を直接保有せず、その価値を表すトークンを保有する。ロビンフッドのアプリから購入したい銘柄の注文を出すと、米国の証券会社がニューヨーク証券取引所(NYSE)などの従来の株式市場で当該株を購入。株の価値に連動するトークンを発行し、利用者のウォレット(電子財布)に送信する。

一般の投資家が通常は保有できない未上場株についても、未上場株を保有する特別目的事業体(SPV)へのロビンフッドの出資持ち分をトークン化し、間接的に投資できるようにしたという。

暗号資産(仮想通貨)などブロックチェーンで流通するデジタル資産を保有する投資家にとっては、株もチェーン上で取引を完結させられる利点がある。価値が米ドルと連動するステーブルコインなどを使い、法定通貨を介さずに迅速に株の売買ができる。

米仮想通貨交換業大手コインベースも同様のサービス開始に向け、米証券取引委員会(SEC)に認可を申請。同社は「エブリシング・エクスチェンジ(あらゆる資産の取引所)」構想を掲げる。ブロックチェーン上で株も含む様々な金融商品を取引できる環境の提供を目指す。マネックス証券の松嶋真倫・暗号資産アナリストは「コインベースの申請をSECが受理すれば、他の金融機関の参入に弾みがつく可能性がある」とみる。

一方、未成熟なデジタル資産であるため、リスクへの懸念も出ている。

ロビンフッドは株式トークンを、EUが2018年に施行した第2次金融商品市場指令(MiFID2)に基づくデリバティブ(金融派生商品)と位置付ける。機動的な売買や配当に相当する金額を受け取ることはできるが、議決権は付与されず、株式に転換して受け取る権利もなく、株式そのものとは異なる。

規制は未整備だ。ロビンフッドは株式などをトークン化した金融商品について「規制上の不確実性が残る」と指摘。「MiFIDを順守していると考えているが、規制当局が当社の結論に同意するかは保証できない」と投資家向け報告に明記している。当局から問題視されれば、ロビンフッドは罰金や事業活動の制限を受ける可能性もある。

株式を発行する企業の同意が必ずしも得られていない事情もある。オープンAIはX(旧ツイッター)で「ロビンフッドとの提携はなく、承認していない。注意してほしい」との声明を出した。企業側の主張により「SPVの権利の喪失または毀損につながる可能性がある」(ロビンフッド)。

証券取引所の国際団体、国際取引所連合(WFE)は8月、株式トークンを取り締まるよう証券規制当局に求めた。株式と同等ではないとの懸念を表明。EU規制当局も9月1日、株式トークンは「投資家の誤解を招く可能性がある」との見解を示した。

株式トークンの世界市場の規模は、RWA.xyzのデータでは3億~4億ドル程度だ。100兆ドル超の規模がある世界の株式時価総額に比べればわずかだ。流動性は乏しく、実際の株価と乖離(かいり)するケースもある。例えばアップル株やアマゾン・ドット・コム株に連動するトークンの価格は7月上旬、実際の株価よりも大幅高になる場面があった。

米証券ミラー・タバックのチーフマーケットストラテジスト、マシュー・マリー氏は「迅速に決済できる株式トークンは成長性を秘める。しかし、ハッキングに対する脆弱性など解決すべき課題は多い。議決権がなく流動性も乏しい。主流資産となるには数年かかる」とみる。

(相松孝暢)

無題

- Geronimo URL

2025/08/19 (Tue) 09:02:29

2カ月で2倍 ソフトバンクG巡る3つの熱狂と2つの不安(永井洋一)

8292円が1万6520円――。ソフトバンクグループ(SBG)の株価が8月15日までのわずか2カ月で2倍になった。バブルを思わせる急騰の背景には3つの熱狂と2つの不安がある。人工超知能(ASI)時代の主役にならんと野望を抱く孫正義会長兼社長。その執念が良くも悪くもSBG株を大きく動かす大変動期に突入した。

◎熱狂1(オープンAIを巡る不透明な評価)

「投資資産に占める米オープンAIの比率の上昇が株価のディスカウント解消につながる」。モルガン・スタンレーMUFG証券の津坂徹郎アナリストは12日、SBGの目標株価を従来の8000円から1万5000円へと一気に2倍近く引き上げた。

7日の2025年4~6月期決算発表以降、アナリストの目標株価の上方修正が相次いでいる。2万円とする証券会社も現れた。市場関係者が浮足立っている。

SBGはオープンAIを英アーム・ホールディングスとともに「群戦略」の核と位置づける。オープンAIが25年内に調達する総額400億ドル(約6兆円)の内、4~6月期に75億ドル出資し、追加で10~12月期に225億ドル実行する。出資の前提条件であるオープンAIの企業価値評価額(ポストマネー、上場株の時価総額に相当)はいずれも3000億ドルだ。

その評価がSBGの株価に直結する。オープンAIはSBGが主導する400億ドルの調達計画とは別に、従業員らが保有する約60億ドル相当の株式を企業価値5000億ドルを前提とした株価でSBGを含む投資家グループに売却する計画があると米ブルームバーグ通信が最近伝えた。事実なら評価額は数カ月で1.7倍に跳ね上がったことになる。当然、SBGの株価も急騰した。

こうしたオープンAIの自己評価は適正なのか。英フィナンシャル・タイムズ(FT)によれば、売上高の指標の一つである年間経常収益(ARR)は25年が200億ドル超。企業価値が3000億ドルなら「企業価値・ARR倍率」は15倍、5000億ドルなら25倍だ。

FTはオープンAIと競合する米アンソロピックが50億ドル調達する計画だとも伝えている。その「企業価値・ARR倍率」は40倍を超えるとみられる。単純比較はできないが、エヌビディアの株価売上高倍率(PSR)は22倍、メタは10倍だ。

こうしたデータを並べるとオープンAIの評価は必ずしも高すぎるとはいえない。ただしその数字はバランスシートが公開されていない未上場企業にありがちな「言い値」だ。生成AI(人工知能)市場の競争が激しくなるなか、オープンAIのような課金ビジネスが長期的に成り立つかも不明だ。株式市場の雰囲気次第で評価は一変することを忘れてはいけない。

◎熱狂2(割安な株価)

SBGの保有株式価値から純有利子負債を差し引いた「時価純資産(NAV)」は6月末で時価総額(自己株を除く)の2倍の32.4兆円だった。資産価値が見直されれば、株価の割安修正が進むのは当然だ。ただし、NAVに対する時価総額のディスカウント率は15日時点で2割強まで縮小したとみられる。割安感は急速に薄れている。

◎熱狂3(投機マネーの影)

株式の需給要因もSBGの急騰に一役買っている。過熱感による反落を見込む投資家や、SBGのコールオプションを販売した証券会社によるヘッジ需要などにより過去2カ月でSBGの空売りは約3.5倍に急増した。当然、空売り勢の評価損は膨らんでいる。

21年に市場を騒がせた米投資会社アルケゴス・キャピタル・マネジメントのように、空売りが多い銘柄を買い上げ、空売り勢の買い戻しによる株価急騰(踏み上げ)を狙うやり方はヘッジファンドの常とう手段だ。イオンや西武ホールディングス、フジクラなど空売りが膨らんでいる銘柄の上昇が最近、目立つのが傍証だ。SBGは時価総額が大きい割に浮動株が少ないため、市場流動性リスクが相対的に高く、株価変動が激しくなりやすい。

◎不安1(コアウィーブショック)

株価が上がったからといって「SBGのAI投資は高値づかみで終わるのではないか」という疑念が完全に解消された訳ではない。むしろ不安は高まっている面もある。

オープンAIを主要顧客とするAI向けクラウドサービスの米コアウィーブの株価が13、14の2日間で3割以上、急落した。12日発表の25年12月期の売上高見通しが市場予想を下回り、失望を買った。

コアウィーブの4~6月期の売上高は12.1億ドル、売上高の未入金分である売上債権はその1.6倍の19.3億ドル、最終損益は2.9億ドルの赤字だった。一般にこうした状況で売上高が減ると、資金繰りが苦しくなる。

同社は3月に上場したばかりだが、同社の取締役であるジャック・コーゲン氏もロックアップ期間終了を待って400万株(約4億ドル)売却した。

「エヌビディアの息子」とも言われるコアウィーブは、生成AIビジネスの将来を占う試金石のひとつだ。エヌビディアは同社に多額の出資をし、画像処理半導体(GPU)も優先的に供給しているとされる。

一方でコアウィーブが手掛けるGPUの貸し出しサービスは多額の資本を必要とし、マイクロソフトなど少数顧客への依存や競争激化という脆弱性を抱えている。コアウィーブの変調を市場は軽視している傾向がある点には注意が必要だ。

◎不安2(遅れるスターゲート計画)

SBGが1月に発表した米国に5000億ドルを投じるAIインフラ投資計画「スターゲート」も目立った進捗はみられない。資金調達の不透明性や技術的な問題、競争環境の激化や政治リスクといった多くの課題がネックとなり、利用しようという企業が思うようには広がっていないとみられる。

孫氏の執念が急騰をもたらし、そのこだわりで急落する。熱狂と不安が表裏一体なのがSBG株の本性だ。生成AIが放つ光と影がSBG株に乱反射する場面が増えるのは確実だ。

〔日経QUICKニュース(NQN)編集委員 永井洋一〕

無題

- Geronimo URL

2025/08/19 (Tue) 09:03:05

株、一時400円高で最高値上回る 「PBR1.6倍の壁」に3度目の挑戦

18日午前の東京株式市場で日経平均株価は前週末比379円(0.87%)高の4万3757円となり、15日につけた史上最高値(4万3378円)を上回った。日経平均ベースのPBR(株価純資産倍率)は2024年の天井となっていた1.6倍に迫り、市場の株高目線が続いている。押し目買いの好機が訪れず、市場参加者は相対的に割安感のある銘柄に物色を広げている。

前週末比の上げ幅は一時400円を超えて4万3800円に近づく場面があった。前週に日経平均は相次いで最高値を更新していたため、週明けは上値が重くなるとの見方が多かった。相場の意外な強さに市場関係者からは驚きの声があがった。東海東京インテリジェンス・ラボの沢田遼太郎シニアアナリストは「相場全体としては目立った材料がないのに買いのエネルギーは妙に強い」と話す。

18日の上昇をけん引した銘柄の顔ぶれはいつもと違った。東京エレクトロンは1%安、ソニーグループは2%安と下げ、日本株の主力とされる半導体や電気機械関連の勢いはない。日銀の利上げ期待で先週に上昇が大きかった銀行株も下げが大きかった。

半面、小売りや自動車など、それ以外のセクターが幅広く買われて相場全体を支えた。

7月下旬に日米の関税交渉が合意し、日本株は上昇基調を強めてきた。買い遅れていた投資家を中心に、売買が減少し相場が低迷するお盆のタイミングを買い場として期待していた投資家は多かった。ただ今年はお盆のさなかも最高値更新が相次ぎ、「十分に持ち高を作れていなかった投資家は相対的に割安感のある銘柄を探している」(岩井コスモ証券の嶋田和昭チーフストラテジスト)。

米国景気でも目立った減速は見られず、米国株指数でも最高値更新が続く。三井住友トラスト・アセットマネジメントの上野裕之チーフストラテジストは「日本国内もインフレが定着しつつある中では、高めに見える市場の業績期待も正当化できるようになってきた」と指摘。買い場を待つことのリスクを投資家は感じ始めているとみる。

急ピッチの株高で株価のバリュエーション(投資尺度)は24年のピークを越えている。日経平均の構成銘柄のPBRの平均は足元で1.58倍で、24年の3月と7月につけた1.57倍を上回った。

みずほ証券の中村克彦マーケットストラテジストは出遅れを探す物色は既に日本株の隅々まで広がっているとしつつ「市場はPBRの1.6倍超えも『This time is different(今回は違う)』と見始めている可能性がある」と指摘する。自社株買いや買い遅れていた投資家の買いが断続的に入る一方で、高値警戒感以外の明確な売り材料は乏しい。

堅調な相場は続くのか。みずほ証券の中村氏は「日本株の売買金額が高水準を維持できるかどうかが鍵を握る」と分析する。足元でプライム市場の売買金額の合計(直近20日平均)は5.2兆円と増加が続いているが、海外勢が手を引くなど売買金額が減少すれば相場の盛り上がりが一服する可能性があるという。

PBRでみれば独DAXは1.7倍、米S&P500種株価指数は4倍台と、日本株は海外と比べてまだまだ割安だ。割安評価が長年定着してきた日本株が1.6倍を超えるバリュエーションを定着させられるか正念場を迎えている。

(犬嶋瑛、佐藤恵里菜)

無題

- Geronimo URL

2025/08/13 (Wed) 08:55:26

衛星開発のアクセルHD上場 米ブラックロックが投資の意向表明、宇宙株回帰の試金石に

小型衛星開発のアクセルスペースホールディングス(402A、アクセルHD)が13日に東証グロース市場に上場する。2026年に予定する次世代地球観測衛星7機の打ち上げへの期待が高く、公募株式数を当初の予定から3割増やした。米運用大手ブラックロックの運用子会社が投資する意向を示したことで注目されている。アイスペース(9348)の月面着陸失敗で冷え込んだ投資家の宇宙関連株回帰の試金石になりそうだ。

アクセルHDは、東大大学院生だった中村友哉・最高経営責任者(CEO)が08年に前身企業を設立した。13年にはウェザーニューズ(4825)から受注した世界初の北極海の海氷観測衛星「WNISAT―1」を、19年には宇宙航空研究開発機構(JAXA)から受注した小型実証衛星「RAPIS-1」を打ち上げた実績を持つ。

成長が期待されるのは自社で運用する衛星から取得したデータを販売する『アクセルグローブ』事業だ。現在5機の小型衛星「GRUS―1(グルースワン)」が稼働している。26年に次世代衛星「GRUS―3(グルーススリー)」7機を打ち上げ、複数の衛星を一体運用する「衛星コンステレーション」を10機以上の体制にする。

光学衛星というのが特徴だ。既存の合成開口レーダー(SAR)衛星が撮影する画像がモノクロなのに対し、光学衛星はカラー画像を撮影でき、地上の航空機も識別できるほど画質が良い。SAR衛星と比べて1日あたりの撮影面積が広く、製造コストも安いという。

衛星開発や人件費がかさみ業績は赤字が続く。26年5月期(今期)の連結最終損益は38億円の赤字(前期は19億円の赤字)、売上高は前期比2.3倍の36億円を見込む。「アクセルグローブ」事業の売上高は4.5倍の11億円で、政府や民間企業から受注した小型衛星を開発する主力の「アクセルライナー」事業は86%増の24億円を見込む。アクセルHDは、今後事業を成長させるにあたって資金調達の適切な時期を探っていたといい「このタイミングでの上場がベストと判断した」(IR担当者)と説明する。

市場の評価は前向きだ。アクセルHDの上場時の時価総額と今期予想ベースの売上高から計算した株価売上高倍率(PSR)は6倍程度と、同業のQPS研究所(5595)の24倍と比べて低い。新規株式公開(IPO)銘柄や未公開株に投資する運用会社fundnote(東京・港)の川合直也最高投資責任者(CIO)は「アクセルHDのPSRは投資判断の目安となる10倍を下回り、公開価格375円は割安」と指摘。「政府や民間企業から小型衛星を受注した実績もあって手堅い」とみている。

◎応募倍率は150倍超、ヘッジファンドからも引き合い

投資家の需要は強かったようだ。公募株数は2066万900株(国内1268万9000株、海外797万1900株)と従来の1521万1100株から3割増やした。オーバーアロットメントによる追加売り出しは233万9100株と、従来の145万5600株から増えた。主幹事のSMBC日興証券は「応募倍率は国内外のリテール(割合は45%)で300倍、機関投資家(同55%)で50倍、全体で150倍超に達した」(エクイティ・キャピタル・マーケット部)と回答。「国内外の年金基金や投資信託などロングオンリーの機関投資家や、長期保有を前提とするヘッジファンドなどからの引き合いがあった」(同)という。

米運用大手ブラックロックが投資する考えを表明している。アクセルHDが7月25日に関東財務局に提出した訂正有価証券届出書では仮条件(345~375円)上限の375円で、ブラックロックの運用子会社が約20億円の株式を購入する意向を示した。

宇宙関連株の需要の回復度合いを占ううえでも注目だ。6月には月面着陸失敗を受けてアイスペース株に売りが殺到し、関連銘柄も売られた経緯がある。市場では「アクセルHD株が初値形成後も上昇基調を維持すれば、宇宙関連株に見直し買いが入りそうだ」(いちよし証券の宇田川克己投資情報部課長)との声が聞かれた。

不透明な材料もないわけではない。主要株主には株式をいずれ売却するベンチャーキャピタル(VC)が多い。一部株主には保有株の売却を制限する「ロックアップ」がかかっていない。市場では「初値は、上位株主のロックアップが解除される公開価格から1.5倍の563円程度で決まりそうだ」(国内証券)との予想があった。

【上場概要】

売り出し株数 2066万900株(国内1268万9000株、海外797万1900株)

(オーバーアロットメントによる追加売り出し 233万9100株)

想定発行価格 345円

仮条件 345~375円

公開価格 375円

東証が定める気配値の上限は863円で、通常の更新値幅(15円)を加えた878円までで売買が成立しない場合、初値は翌日以降に持ち越しとなる

ロックアップ対象 中村友哉CEOら上位株主

ロックアップ期間 上場日から180日間(2026年2月8日まで)

主幹事 SMBC日興証券

◎連結業績動向 2026年5月期 25年5月期 24年5月期

(予想) (実績) (実績)

売上高 36億円 15億円 21億円

営業損益 ▲39億円 ▲24億円 ▲25億円

最終損益 ▲38億円 ▲19億円 ▲31億円

1株あたり配当 ― ― ―

▲は赤字

〔日経QUICKニュース(NQN) 池田幹〕

Laufey

- Geronimo URL

2025/08/08 (Fri) 09:29:27

グラミー賞受賞歌手・レイヴェイ ジャズ×ポップス、米中高生魅了(世界エンタメ事情)

Laufeyと書いてレイヴェイと読む。弱冠26歳のシンガー・ソングライター。彼女の世界中での人気のほどはすさまじい。そんなレイヴェイの待ちに待った新アルバム「ア・マター・オブ・タイム」が8月22日(日本版は27日)に発売される。

これに先駆け、日本ではぜいたくな前夜祭的イベントとして、7月15日に神田スクエアホール(東京・千代田)で一夜限りの来日公演「レイヴェイズ・セレナーデ」が開催された。彼女を間近で見られるということで、チケットは販売開始からわずか2日で予定枚数が終了する激レアイベントとなった。彼女が読書家であり「レイヴェイ・ブック・クラブ」を主催していることから、「本の街」神田での開催が選ばれた。

米国では中高生がジャズを聴くという不思議な現象が起こっている。その現象をけん引したのがレイヴェイだ。「ミュージシャンとしての私の目標は、ジャズやクラシックをより親しみやすいかたちで私の世代に届けること」と語っているが、その通りになっている。同世代のファンも多く、日本でも知られているビリー・アイリッシュやBTSのVらの支持も受けている。

彼女の人気はK―POPのビッグ・アーティストに引けを取らない。昨年2月に第66回グラミー賞で「最優秀トラディショナル・ポップ・ボーカル・アルバム賞」を受賞してからさらに人気が加速している。実際、今年の6月に発表したアリーナ規模の全米ツアー「ア・マター・オブ・タイム・ツアー」の20万枚のチケットが即完売し、人気の高さが表れている。

彼女はジャズやクラシックをポップスに上手に取り入れた独自のサウンドを創り出している。アイスランド生まれ、中国人の母とアイスランド人の父の元で、音楽一家として幼少期を過ごし、米国のバークレー音楽院に進み、その後、米国でデビューした。

スポティファイのマンスリー・リスナーズは1800万人を超え、インスタグラムでも650万人を超えるフォロワーがおり、全世界のトータル楽曲再生数は50億回越えとなっている。彼女の曲は一見するとスタンダードなジャズの楽曲にすごく近いが、歌詞はとても今っぽい。代表曲の「フロム・ザ・スタート」にはそれがとてもよく表れている。

このミュージックビデオは、さらに今っぽさを感じる。再生数は6600万回を超えている。彼女の声も素晴らしいが、ギターもピアノも上手にZ世代ミュージシャンによるジャズが再定義されており、楽曲の構成が素晴らしい。米国の中高生だと、彼女の曲を口ずさめる子が実際にたくさんいるほど、圧倒的なティーン層の支持がある。

本公演では、レイヴェイのスイートさが全開で、日本のファンを魅了した。観客と会話をしながら、曲に入っていくMCと歌声の声量と繊細さには誰もが彼女の人柄の良さと近さとその実力を感じたはず。自信と力量がないとできない。定番のフロム・ザ・スタートはもちろんのこと、ニューアルバムから、東京も歌詞に出てくるラヴァー・ガールなど、13曲を披露した。彼女自身がギターとピアノを弾きながら歌う姿に神田が沸いた。ニューアルバムを機会にぜひ、レイヴェイと新しい音楽の型に触れてみるのはいかがだろうか。

(実業家 鳩山玲人)

無題

- Geronimo URL

2025/08/08 (Fri) 09:24:05

コスモス薬品、効率経営で売上高1兆円 「食品、スーパーより安い」強み

九州地盤のドラッグストア、コスモス薬品の連結売上高が2025年5月期に初めて1兆円を超えた。業界再編が活発となるなか、M&A(合併・買収)とは距離を置き、積極出店を通じて成長してきた。毎日安売りを掲げる低価格戦略を支えるのが、無駄を省いたローコスト経営だ。売上高販管費比率は上場大手では最も低く、コストコントロールにたけている。

「1兆円はあくまで通過点。一喜一憂せず独自の出店で売上高を伸ばしたい」。7月16日、オンラインで開いた決算説明会で横山英昭社長はこう話した。1973年に宮崎県延岡市で「宇野回天堂薬局」の名称で創業し、83年に「コスモス薬品」となった。

2025年5月期の売上高は前の期比5%増の1兆113億円、営業利益は28%増の404億円だった。売上高1兆円の大台は大手ドラッグストアではウエルシアホールディングス(HD)、マツキヨココカラ&カンパニーなどに次いで4社目だ。

コスモスは売上高の6割を食品が占める。強みは地域のスーパーにも負けない「安さ」だ。

7月上旬、福岡市内の店舗に買い物に来た40代の女性は「日常の買い物はいつもコスモス。食品が安く、生活用品と同時に購入できるので買い物が楽」と笑顔を見せた。近くにスーパーが立ち並ぶ商圏だが、他の消費者も「コスモスはどのスーパーよりも安いから買いに来た」と口をそろえる。

売上高原価率をみてみると、25年5月期に79%と同業他社の70%前後より高い。安売りを支えるのが、無駄を省いたローコストオペレーションだ。

一部店舗を除き支払いは現金のみで、キャッシュレス決済の手数料を負担する必要がない。「エブリデー・ロー・プライス(EDLP=毎日安売り)」という価格戦略をとり、特売のために値札をかえる作業も不要だ。

実際、売上高販管費比率は17%と同業他社よりおおむね10ポイント程度低く、上場大手の中では最も低い。UBS証券の風早隆弘シニアアナリストは「多店舗化のなかでも店舗のフォーマットを標準化した出店でコストを抑制できている」とみる。

株式市場の評価も高く、株価は年初から4割上昇した。予想株価収益率(PER)は23倍台と、東証プライム平均の15倍台を上回る。

経済産業省によると、ドラッグストアの販売額は24年度に前年度比6%増の9兆421億円になった。店舗数が飽和するなか、最大手のウエルシアHDとツルハホールディングス(HD)が25年中に経営統合するなどM&Aが活発になっている。

コスモスの横山社長は「自力出店、自力成長していきたい」としてM&Aに頼らず、業界再編の動きとは一線を画していく方針だ。

店舗数は25年5月末時点で1609店舗に拡大した。コスモスは小規模商圏内に集中して出店するドミナント戦略を徹底する。自社の店舗同士の競合もいとわないという徹底ぶりだ。26年5月期は100店舗の出店を計画する。

店舗の4割は九州だが、関西や東海、関東でも積極的な出店を続ける。27年5月末までに東北で初となる福島県にも店を出す。将来は全都道府県への展開も見込む。

今後の成長に向け、課題となるのは人材の確保だ。風早シニアアナリストは「人材の獲得競争の中で継続的に採用を続けられるかが重要」とみる。

(西部支社 中島芙美佳)

JCRファーマ(4552)

- Geronimo URL

2025/08/05 (Tue) 20:19:54

再生医療などのバイオ関連株が動意含みとなっている。こうした中、アルツハイマー型認知症の治療薬としての有望技術が注目されるJCRファーマ(4552)をチェックしておきたい。

再生医療などのバイオ関連株が動意含みとなっている。こうした中、アルツハイマー型認知症の治療薬としての有望技術が注目されるJCRファーマ(4552)をチェックしておきたい。

同社は遺伝子組み換えヒト成長ホルモン製剤が主力の開発型医薬品メーカー。

特に力を入れているのが、遺伝子異常により発症する「ライソゾーム病」の治療薬。ライソゾームとは、いわば細胞の中のごみ処理工場。不要になったタンパク質や脂質などの老廃物を酵素で分解して代謝する器官。生まれつき特定の酵素が欠けていたり、働きが弱かったりすると、老廃物が溜まってしまうケースがある。

これが身体に悪影響を及ぼして発症するのがライソゾーム病。内臓障害、知能障害、骨や筋肉の異常などの症状を引き起こす。患者は小児が圧倒的に多いとされる。欠損している酵素の種類などで症状が異なり、ライソゾーム病は50種類程度に分けられるという。

日本では2023年5月にライソゾーム病の一種であるムコ多糖症Ⅱ類(ハンター症候群)治療薬「イズカーゴ」(開発コードJR-141)を上市(販売開始)している。ハンター症候群は生命を脅かす重篤な疾患で、これまで有効な治療方法がなかった。

今年7月2日には、JR-141のグローバル臨床試験第3層(臨床最終試験)で、目標症例の組入れを達成したと発表している。海外では米国や中南米、欧州でグローバル臨床第3相試験を実施している。世界展開が期待できるようになってきた。

米アキュメン社と連携、同社の業績が将来変貌する可能性も

こうした中で、同社は今年7月15日に、アキュメン・ファーマシューティカル社(アメリカ・マサチューセッツ州)とアルツハイマー病の病理学的要因であるアミロイドベータオリゴマーを標的とする新たな血液脳関門通過型治療薬の開発を目指して、J-Brain Cargo技術に関するライセンスのオプション契約を締結したと発表している。

アキュメン社はアミロイドベータの選択的抗体などを手掛けている。アルツハイマー病はアミロイドベータの蓄積が発症の要因とされている。今回の提携でJCRファーマは契約一時金、マイルストーンフィー(開発段階に応じた収益)合計で最大4億ドル(約800億円)を受領するほか、販売後は段階的ロイヤルティ(販売額に応じた収益)を受領する権利を有している。

同社が誇る世界初のJ-Brain Cargo技術が希少疾病のみならず、次なるステップに動き出した。将来的には同社の業績が変貌する可能性が高まっている。

株価はようやく底入れ感が浮上している。2021年1月には3800円高値を付けたものの、業績の悪化もあり今年4月には386円にまで売り込まれている。短期的な業績も底入れ感が台頭しており、株価は戻り歩調を強めることが予想される。会社四季報オンライン

2025/08/04 06:00

無題

- Geronimo URL

2025/07/29 (Tue) 09:37:58

オルツ粉飾「経営陣が関与」 第三者委報告、社長は辞任 監査法人・VCも見逃す(ビジネスTODAY)

人工知能(AI)開発のオルツは28日、第三者委員会による調査報告書を公開した。売上高の過大計上による影響額は約119億円にのぼる。同委員会は「極めて不適切な行為。強い非難に値する」とし、経営陣の主体的な関与を指摘した。米倉千貴社長(48)は同日付で辞任した。監査法人やベンチャーキャピタル(VC)も粉飾決算を見逃したとされ、新興市場の上場審査の信頼性が揺さぶられている。

米倉氏の後任に、日置友輔・最高財務責任者(CFO、34)が就任する。第三者委の調査結果によれば過大計上による水増し額は最大で公表した売上高の9割にのぼり、日置氏も不正会計に関与していたと指摘する。

米倉氏は「決算の内容を大幅に修正せざるを得ない状況に至ったことを踏まえ、辞任すべきであると判断した」とコメントした。日置氏は「自身の進退を含めた抜本的な組織改革を早急に進める」としており、暫定的な社長就任となる可能性が高い。

今回公表した報告書では、循環取引の手口や経営状況が明らかになった。オルツは広告宣伝費として広告代理店4社に約138億円、研究開発費として事業者2社に約16億円を支出。その後、広告代理店を経由して「スーパーパートナー(SP)」と呼ばれる販売業者から架空の売上代金を回収する「循環取引」をしていた。

こうした経営手法に頼る一方、主力サービスで稼げていなかったという実態が浮かび上がる。オルツはサブスクリプション(継続課金)型で議事録サービス「AI GIJIROKU」を提供し、2024年12月時点で有料会員数は2万8699件としていた。今回の報告書によれば8万4615件のアカウント数のうち、有料会員数は5170件にとどまり大半が無料会員だった。

オルツの会計監査を22年まで担当していた監査法人は循環取引を指摘していたが、現任の中小監査法人のシドーに交代以降、オルツ側が示した広告宣伝費の発注書などを受けて循環取引を認識できなかった。第三者委は当初担当していた監査法人の社名を明らかにしていないが、大手監査法人の1社とみられる。

オルツ株は28日、値幅制限の下限(ストップ安水準)となる前週末比30円(33%)安の60円まで下げた。オルツは東京証券取引所から、有価証券報告書の虚偽記載や新規上場申請における宣誓事項に重大な違反を行った恐れがあるとして、上場廃止基準に抵触する恐れがある「監理銘柄(審査中)」に指定された。

オルツは24年10月に東証グロース市場に上場したばかり。新規株式公開(IPO)時に東証などを通じて市場に公開した決算数値のほとんどが虚偽だったことになる。報告書ではオルツが「適切な外形を取り繕うかの対応に及んだ」と指摘し、「資本調達の円滑性にも悪影響を及ぼす。誠に遺憾」と踏み込んだ。

主幹事の大和証券は「一般論として、主幹事を務めた案件については適切な審査手続きを行っていると認識している。依頼があれば各種調査に協力する」としている。

日置 友輔氏(ひおき・ゆうすけ)京大大学院修了、2016年モルガン・スタンレー・ビジネス・グループ入社。21年にオルツCFO。大阪府出身。34歳

新興、問われる上場審査

オルツを巡って焦点となるのが新興企業の上場審査への影響だ。業界全体で監査の担い手不足が指摘される中、リスクのある新興企業に対してどこまで深度ある監査を実施できるかが課題だ。

特に「SaaS」と呼ぶクラウドサービスは取引の実態がつかみづらく、契約書などの書類が整っていても監査で発見できないリスクがある。

会計や監査に詳しい青山学院大学名誉教授の八田進二氏は「売上収益実現を監査することは一丁目一番地。経営者の資質を見抜く内部統制監査も重要だ」と話す。大手監査法人のパートナーは「オルツのほかにもこうした事例が潜んでいる可能性がある」と指摘する。特に資金や人材が乏しい中小法人は「十分かつ適切な監査が実施できない可能性がある」とみる。

VCのあり方も問われそうだ。オルツに出資しているVC大手のジャフコグループは「法的責任はない」と説明している。一方、オルツには出資していない別の大手VCは「オルツ問題の発生以前から複数の投資先で業績の虚偽報告があった」とし、決算書を独自に検証する対策を始めた。

半導体製造装置を手がけるエフオーアイは2009年に東証マザーズに上場後、売上高の97%の架空計上が判明し、10年に上場廃止となった。

オルツの上場直後の24年10月に株を購入した40代男性会社員は「幹事となった証券会社や取引所は見抜けなかったのか」と憤りをあらわにした。

東証は4月、スタートアップが上場するグロース市場に関し、2030年以降に上場維持基準を「上場5年経過後は時価総額100億円以上」とする案を示した。グロース上場企業の質を高め、海外投資家からも投資を引き出せるような魅力ある市場をめざす狙いだが、オルツの騒動は一連の改革にも逆行しかねない。(大西綾、貴島逸斗)

ファンファーレ!ふたつの音

- Geronimo URL

2025/07/25 (Fri) 09:43:04

生き別れた弟と出会った、スター指揮者のティボ。

弟の隠れた才能に気づいたティボは、

不器用な彼の未来を全力で応援しようと決める──

フランスで260万人動員、3週連続No.1(仏映画興収/実写映画において)を記録、セザール賞主要7 部門ノミネート、各国の映画祭で観客賞をはじめ数々の賞を受賞――世界中を笑いと、熱い涙で包みこんだ注目作が、ついに日本にも最高の感動を届けてくれる。

舞台は北フランスの田舎町。世界的指揮者のティボは、存在すら知らなかった弟ジミーと出会う。学食で働きながら、小さな吹奏楽団でトロンボーンを吹く弟の音楽の才能を知ったティボは、ジミーを何がなんでも応援しようと決意。二人の人生は思わぬ方向へと動き出す──。

撮影はフランス北部ドゥエ近郊の町、ラレンで行われ、ラレン市営炭鉱労働者楽団のメンバーが、ジミー の所属する「ワランクール炭鉱楽団」の人々を演じた。ベートーヴェン、モーツァルト、ドビュッシーからラヴェルの「ボレロ」、シャルル・アズナブールにダリダと、クラシックの名曲から現代のヒット曲までが鳴り響く。運命の再会をした兄弟が未来へと歩き出す中、仲間たちの絆から生まれた奇跡の演奏。 その音楽は、ファンファーレとなって観る者の人生を励ます!

https://movies.shochiku.co.jp/enfanfare/

無題

- Geronimo URL

2025/07/18 (Fri) 08:29:58

三菱商事、サーモン養殖で世界2位に浮上 北欧大手を1450億円で買収

三菱商事は17日、ノルウェーのサーモン養殖会社を買収すると発表した。買収で生産量は2割強増え、世界4位から2位に浮上する。サーモンは必要な飼料量が少なく、環境負荷の低いたんぱく源として世界で需要が拡大している。主要産地が少なく供給拡大に制約があるなか、日本の食料安全保障もにらんで供給源を確保する。

ノルウェーのサーモン養殖大手で完全子会社のセルマックを通じて10月をめどに、同国同業のグリーグ・シーフードから養殖事業3社の株式100%をそれぞれ買い取る。買収額は継承する負債などを含めて総額で約100億ノルウェークローネ(約1450億円)。

買収の対象はノルウェー北部とカナダの東西両海岸の計3地域の養殖事業。年間生産量は約20万トンから25万トンに増え、ノルウェーのサルマールを抜いて世界2位に浮上する。生産効率の改善で27年度には年28万トンに増やす。日本勢では三井物産が世界8位のマルチエキスポート(チリ)の子会社に24.5%出資している。

三菱商事が2014年に買収したセルマックは現在、ノルウェーとカナダ、チリの3カ国で養殖場を運営している。買収後の10年間で、ノルウェーなどで段階的に許可を取得して生産量を約1割増やしてきた。

セルマックの販売先は欧州が40%、北米が30%、アジア20%、南米10%ほどで、今後も比率は大きく変わらない見通し。日本や東南アジア市場などへの販売も強化する。買収事業の純利益は27年度に100億円超を見込む。買収分を上乗せしてセルマックを中核とする水産事業の純利益は同年度に24年度比2.9倍の400億円以上を目指す。

世界的な人口増加や新興国の経済発展に伴い、たんぱく質の需要は拡大している。サーモンは鶏や牛などの食肉と比べて生育に必要な飼料の量が3~8割ほど少なく、温暖化ガスの排出量も少ないタンパク源として注目される。

調査会社のグローバルインフォメーションは世界のサーモンの市場規模が29年までに24年比1.5倍の493億ドル(約7兆3300億円)に拡大すると予想する。現在はスモークサーモンやグリルなどの食べ方が多いが、健康志向の高まりや日本食ブームから米欧など先進国でも生食が増え、牛や豚肉などの代替としても需要が伸びている。

サーモンの世界生産は天然が約2割、養殖が約8割を占める。養殖は海水温が低く、波が低い国に適地が限定される。養殖の世界生産量で約3割を占めるチリでは大規模な生産ライセンスの新規発行がされておらず、約5割のノルウェーも2年に1回ほどだ。需要の伸びに対して供給が追いついておらず、権益の獲得が難しくなっている。

需要拡大などから主要品目であるアトランティックサーモンの養殖品価格は過去20年で3倍に上昇した。「サーモンは代替できる商材がない」(業界関係者)といい、トランプ米大統領による施策でノルウェーとチリから対米輸出の関税が上がった後も、米国市場では両国産サーモンの販売動向は好調だという。

もっとも養殖事業は販売価格の変動や病気などのリスクがあり、生産量のブレも大きい。三菱商事も買収以降、セルマックで3回の最終赤字を計上した。このため、同社は寄生虫を除去するレーザー装置の導入など病害対策も進めて収量を安定させてきた。安定的な生産体制の確保・継続に向けて買収先でも同様の対応をとる方針だ。

円が反発 アルゴの天敵「トランプ砲」 新手の口先介入説も

- Geronimo URL

2025/07/17 (Thu) 09:39:08

17日早朝の東京外国為替市場で円相場は反発し、8時時点では1ドル=147円台後半と前日につけた約3カ月ぶり安値の149円台前半から大きく値を戻している。トランプ米大統領がパウエル米連邦準備理事会(FRB)議長の解任の可能性を探っているとの報道にコンピューター・プログラムを通じた「アルゴリズム取引」が動揺し、日本の政局リスクなどを背景に進んできた円売りの勢いを止めた。

過去の経験則に頼るアルゴリズム取引は不規則なトランプ氏の発言との相性が極めて悪い。今回もその「天敵」にあっさりと腰砕けになった。

16日の欧米市場で円相場は146円90銭近くまで上げた。コンピューターは想定外の出来事が起こると守りに入る。売りと買いの注文を同時に示し、市場に厚みをもたせる「マーケットメーカー」も慎重になり、商いが細っていくため相場の振幅は大きくなる。相場が瞬時に急落する「フラッシュクラッシュ」も生じやすい。これまでフラッシュクラッシュを頻発させてきたのがトランプ米大統領のコメントであり、16日も同様だった。

トランプ氏はその後の記者会見で「解任の可能性は低い」と火消しに回ったが、いったん崩されたアルゴ勢は簡単には立ち直れない。16日発表された6月の米卸売物価指数(PPI)が市場予想を下回ったほか、16日の日本の超長期国債利回りが急低下した影響も受けて円安の圧力はあまり戻らなかった。

投機筋の一部からは「トランプ氏の動きは新手の口先介入ではないか」との深読みも聞かれる。トランプ米政権はこのところドルの基軸性をアピールするスタンスを強めており、ドル以外の決済手段を模索する中国やロシアなどの新興国で構成するBRICSへの敵意をむき出しにしている。だが、トランプ氏は米企業の輸出競争力を高めるドル安を本音では望んでいるという観測は消えていない。

しかも日米の関税交渉は難航している。あるアジア系ヘッジファンドのマネジャーは「対円を中心に進むドル高にトランプ氏は不満を募らせているのかもしれない。感情論が先行しやすい人物だけに、FRBへの利下げ圧力を駆使してどうにかしてドルを押し下げようとしているのではないか」と話していた。

冷静に考えれば、トランプ政権がドル暴落の危険を冒してまでFRB議長の解任に踏み込む公算は小さい。SMBC日興証券の野地慎チーフ為替・外債ストラテジストは「トランプ氏のコメントは『観測気球』の傾向が強く、市場の反応が激しければマイルドになる」と指摘する。

言い換えればこの先も、トランプ氏の発言は状況次第でいかようにも変わるリスクを内包したままになる。アルゴリズム投資家にとってやっかいな存在であることに変わりはない。

〔日経QUICKニュース(NQN)編集委員 今 晶〕

MA期待

- Geronimo URL

2025/07/15 (Tue) 12:16:12

株のネット取引、継続は各社判断 日証協会長

日本証券業協会の日比野隆司会長は証券口座の乗っ取り問題について「サイバーセキュリティーのコストは膨れ上がっていく。コストを払ってでもネット取引を続けることが経営上合理的か各社が判断するだろう」と述べた。システムの安全性を高める投資がかさみ、ネット取引から撤退する証券会社が出る可能性を示唆した。

日本経済新聞などの取材に答えた。犯罪集団は偽サイトに誘導する「フィッシング」などで口座情報を入手し、不正に株式を売買しているもようだ。サイバー犯罪を防ぐには各社がネット取引に使うシステムを高度化する必要がある。中堅以下の証券会社には経営の重荷となる。

金融庁によると乗っ取り被害は収束していないものの、6月の不正売買の金額は前月比8割減少した。複数手段で本人確認する「多要素認証の必須化が5~6月に進んだことが効いた」と分析した。

無題

- Geronimo URL

2025/07/12 (Sat) 13:55:14

筆順とは何か、「右」を「一」から書いてもよい(漢字そぞろ歩き阿辻哲次)

国語の教科書には、新たに学ぶ漢字の筆順が掲載されており、学校や塾の先生の中には、その「正しい筆順」の通りに書くよう厳しく指導する方がいる。社会人になっても同僚や友人から「筆順が違う」と指摘され、笑われた経験を持つ方もおられるようだ。

しかし、はっきりいわせてもらえば、漢字は昔からずっと同じ筆順で書かれてきたわけではない。極端な例では古代中国の「甲骨文字」は文章全体の縦線を刻み終えてから、次に甲羅や骨を90度回転させて横線を刻んだし、木版印刷で使われた明朝体も、職人たちは漢字を彫りやすいところから彫っていった。

甲骨や木板印刷は特殊な例だが、紙に書かれた普通の漢字の中にも、同じ字が異なった筆順で書かれることは珍しくない。書道関係の辞典に挙げられている名家の筆跡を見ても、たとえば明末から清初に活躍した王鐸(おうたく)は「右」を“ノ”を書いてから“一”を、つまり縦から横の順に書いているが、ほぼ同時代の傅山(ふざん)は“一”から“ノ”へ、つまり横から縦の順に書いている。

この「右」と「左」の筆順について、多くの先生は、「右」は“ノ”が先、「左」は“一”が先、と厳しく指導する。実際に教科書や辞書もそうなっていて、これは「筆順問題の定番」なのだが、しかし実際に筆順がそう決まっていたわけでもない。

いま日本の学校で教えている筆順は、昭和33年刊行の『筆順指導の手びき』(以下『手びき』)に示されているものだが、それは決して「文部省公認の唯一の規範」ではない。

話は終戦直後にさかのぼる。戦後の日本は法律や公用文書などで「当用漢字表」にある漢字だけを使うこととしたが、昭和21年に告示された「当用漢字表」は使える漢字の種類を示すだけの表で、「學」「樂」「國」などが旧字体のまま印刷されていた。

戦前からの活字を使って印刷するしか方法がなかったからだが、それが昭和24年の「当用漢字字体表」で、各字を印刷する際の規範的な形が示された。

この時に新字体が基準となったのだが、新字体の中には「与(與)」や「旧(舊」)、「寿(壽)」など、旧字体から大きく形が変わったものも多くあった。新字体はかつて「俗字」とか「略字」とされていたから、ハレの文字として書かれることが少なく、世間に通用する共通の書き方が確立されていなかった。

学校で教えることになった「俗字」に統一的な書き方がなかったことが教育現場を混乱させた。そんな事態を受けて文部省が示した書き方の目安が、前述の『手びき』なのである。

だからこの本には当時の義務教育で教えた881種類の漢字だけしか筆順が示されておらず、それ以外の漢字で市販の辞書などにある筆順は、すべて「原則を適用して考えだされた」ものである。

『手びき』の初めに「本書のねらい」があって、当時の社会には書家が使うものや一般社会で使われるものなど、2種あるいは3種の筆順があったので、「学校教育における漢字指導の能率を高め、児童生徒が混乱なく漢字を習得するのに便ならしめるために、教育漢字についての筆順を、できるだけ統一する目的を以(もっ)て本書を作成した」と書かれている。

ところがこの「教育漢字の筆順を統一する目的」の本が、「文部省初等中等教育局初等教育課編」という名前で出版されたことから、世間は文部省が公式に定めた筆順と認識し、その筆順が辞書や参考書などに「正しい筆順」という位置づけで掲載された。

だが文部省は「正しい筆順」を決めたわけではない。「本書のねらい」は続けて「本書に示される筆順は、学習指導上に混乱を来たさないようにとの配慮から定められたものであって、そのことは、ここに取りあげなかった筆順についても、これを誤りとするものでもなく、また否定しようとするものでもない」と書いている。つまり『手びき』は学校で習う漢字についてともかく筆順を示すけれども、しかしそれだけが唯一の正しい筆順ではなく、それ以外の順序で書いてもまちがいではない、とはっきり書いているのだ。

また最後の「本書使用上の留意点」にも、ここの筆順は学習指導の観点から一字に一つとしているが、この本にあるもの以外の筆順を誤りとするものではない、と明確に述べている。

では筆順とは何か? それは各人が漢字を書く時にもっとも合理的で書きやすく感じる順序、としか私には答えられない。だから左利きの人用の筆順もあるべきだと思うが、そのことは学校では不思議なほどに論じられない。(漢字学者)

無題

- Geronimo URL

2025/07/12 (Sat) 14:00:08

小島よしお、『〈叱る依存〉がとまらない』の戒め イライラのはけ口にせず(半歩遅れの読書術)

かつて私は「鬼軍曹」と呼ばれ、事務所内の後輩に礼儀の面で厳しく接していた。自分は体育会系の経験があったせいか、先輩にかわいがられていたため「自分ができるんだから君もできるでしょ?」という考えが強く、それが事態を悪化させていたのだと思う。後輩たちは次々と離れていった。

「おまえのためを思って言ってるんだ」という説教が、なぜ長時間になってしまうのか? 叱られる立場だった時も、ありがたく感じながら、途中で「もう帰らせてくれ」とどうしても願ってしまうのはなぜか? 村中直人著『〈叱る依存〉がとまらない』(紀伊国屋書店)は、その正体を教えてくれた。問題は叱る依存にあったのだ――。

著者は「お酒を飲むことと、お酒を飲まずにいられなくなることが違うのと同じ」と依存性を説き、「叱る」との上手なつきあい方を解き明かす。

叱る側が依存しているとはどういうことか。誰かを処罰すると脳内にドーパミン(報酬)が出る。つまり、他人を注意する(苦痛を与える)ことが報酬になっているのだ。「自分は正しい」と信じて叱っていても、実は自分のストレスや不満のはけ口となっている場合もある。「うまくいかない現実へのイライラ」「低すぎる自己評価」「他者への劣等感」「多忙や体調不良」など、誰にでも起こりうる要因が背景にある。だからこそ、この問題は叱る立場にある人(指導者、先生、上司、親)こそ理解する必要がある。SNSでの発信やコメントもしかり。

もちろん叱る効果はあるだろう。私の忘れ物が減ったのは妻に叱られたおかげだ。幸い、スポーツ界などでは叱らない指導の動きも始まっている。今はそのターニングポイントなのかもしれない。

この本は戒めになった。お酒が入った状態で叱ると尾を引きやすいので控える。伝えるときは「○○できていないから」ではなく、「△△できるといいね」と言うように心がけている。いまでは後輩たちとの距離はとても縮まったと思うし、「雰囲気すごい変わりましたよね?」と言ってもらえるようになった。

叱ることは水やりに似ていると思う。あげすぎると根腐れしてしまう。相手の状態を見極め、量を調節することが必要だ。

叱らずに人を成長させる術をみんなが共有できれば、子どもたちが失敗を恐れずチャレンジできる環境を作れる。未来はきっとおっぱっぴー(明るい)!(お笑い芸人)

無題

- Geronimo URL

2025/07/06 (Sun) 13:00:20

マスク新党構想、議会主導権狙う トランプ氏に揺さぶり 議席拮抗、少数でも影響力

【ワシントン=坂口幸裕】起業家のイーロン・マスク氏は4日、2026年11月の米連邦議会上下両院選を念頭に置いた新党構想の一端を明かした。最近の議会選は与党・共和党と野党・民主党が拮抗する結果が目立ち、少数政党でも法案の成否を決する主導権を確保できるとの目算がある。

「争点となる法案の採決で決定的な一票を握り、真の民意を反映した政策を実現できる」。マスク氏はX(旧ツイッター)に新党構想の戦略を書き込み、新党「アメリカ党」結成の賛否を尋ねるアンケートに乗り出した。

議会でキャスチングボートを握ろうとする狙いは明らかだ。目標について「上院で2~3議席、下院の8~10の選挙区に絞り込む」と明らかにした。

大統領職と上下両院の多数派を共和が占める「トリプルレッド」の政治状況にあるとはいえ、上下両院の議席数差はわずかだ。上院(定数100)は共和が53、民主が47。下院(定数435)は共和が220、民主が212と拮抗する。

トランプ減税の恒久化を柱とする大型の減税・歳出法案を巡っては、共和から上院で3人、下院で2人が反対に回った。

上院では賛否同数だったため、規則に基づき上院議長を兼ねるバンス副大統領が賛成票を投じてかろうじて可決した。

マスク氏は賛成した議員に対立候補を立てると公言する。少数でも第三極を形成すれば影響力を行使できると読む。

共和支持層には伝統的に「小さな政府」を重視し、財政規律の改善を重視するマスク氏に共鳴する有権者が一定数いる。

選挙戦で共和、民主、マスク新党の候補が三つどもえで戦う構図になればトランプ氏が率いる共和にとって脅威になる。保守票が割れ、結果的に民主候補の勝利を後押しする。

マスク氏は財政破綻につながるとして減税・歳出法に強硬に反対し、トランプ氏との溝は深まった。次の下院選は接戦が予想され、共和が多数派を失えばトランプ氏が政策で妥協を迫られる公算が大きい。

無党派層が増える米国世論の変化もにらむ。米調査会社ピュー・リサーチ・センターによると、23年の共和支持層は32%、民主支持層は33%だったのに対し、無党派層やその他の支持者は35%だった。無党派は1994年の29%から6ポイント上昇した。

ホテル・カリフォルニア

- Geronimo URL

2025/07/03 (Thu) 11:34:54

進まぬ米貿易交渉 立ちはだかる「ホテル・カリフォルニア」の迷宮

トランプ米大統領は2日、ベトナムとの関税交渉で合意にこぎ着けたと発表した。トランプ政権が貿易協定を結ぶのは英国に続いて2例目だが、総じて交渉の停滞感は否めない。トランプ氏が目指す貿易赤字の縮小には極めて高いハードルがあり、米国の置かれている状況はまさに「ホテル・カリフォルニア」ではないか――。抜け出すことの難しさを示す例えとしてよく使われる言葉がエコノミストやアナリストの間で改めてささやかれている。

「ホテル・カリフォルニア」は米国のロックバンド、イーグルスの言わずと知れた名曲で1976年冬に発表された。主人公は長距離のドライブ疲れを癒やすために泊まったホテルで快適に過ごした後、日常生活に戻ろうとしたが心地よさにはあらがえず、戻れなくなってしまったという歌詞の内容だ。

米連邦準備理事会(FRB)がかつて量的金融緩和策を導入していたとき、ある地区連銀の総裁が「我々はホテル・カリフォルニア的金融政策のリスクに瀕している」と不安を吐露したことで市場での認知度が増した。その後は日銀のマイナス金利政策や国債の大量買い入れ策、長短金利操作(イールドカーブ・コントロール、YCC)に対しても同じ批判的な文脈で語られた。

ホテル・カリフォルニアという表現を用いるときに共通するのは「もしチェックアウトしようとするとかなりつらい思いをする」との認識だ。英バークレイズは2日付リポートで「ホテル・カリフォルニアではチェックインはできても(そのままでは)二度と出られない。同じように、米国の貿易赤字を解消するのは(普通のやり方では)不可能に近い」と指摘。「それを成し遂げるには、景気後退を招く政策、極端な為替変動、あるいは大規模かつ非常に繊細な産業政策が必要となるだろう」とまとめた。

貿易赤字は米景気の強さの象徴でもあり、金融・資本市場への資金流入やドル高を通じて米国民が高機能で割安な海外製品を購入できる環境にもつながる。2025年初頭にかけては米経済の「例外主義」が市場を席巻してきた。その構図をトランプ政権はかなりドラスチックに変えようとしているわけだ。意向が押し通されれば当然、痛みを伴うに違いない。

さらにトランプ氏の掲げる減税政策などで米財政問題の根深さにも再び焦点が当たってしまった。財政というのも、事態がのっぴきならぬ状況になるまでは為政者が見て見ぬふりをしたくなる点でホテル・カリフォルニア的といえる。通貨政策についても、1980年代の「プラザ合意」のような主要国の多くを巻き込む形でのドル高修正策はとりにくい。

こうした中で世界の投資家がドル建て資産の為替リスク回避(ヘッジ、先物やオプションでのドル売り)を進めているのはよく知られている。英HSBCは「ホテル・カリフォルニアで贅沢三昧の状態だったドルの流れが2025年4月以降に大きく転換した」と分析し、「(プラザ合意のような)政治的な決断がなかったにもかかわらずここまで米ドルが弱体化したのは驚くべきこと」との見方を示した。

半面、トランプ大統領がFRBに利下げ圧力をかけ続けている影響で米国株や米国債の相場は崩れなかった。あるアジア系ヘッジファンドのマネジャーは「(トランプ氏は)追加緩和をちらつかせて株式や債券投資家の撤収を防いだ。まるでホテル・カリフォルニアの支配人のようだ」と冷ややかに語った。

もちろん懸念が杞憂(きゆう)に終わる可能性は十分にあるだろう。それでもヘッジの必要はないのか。25年の下半期もリスク管理の巧拙が問われることになりそうだ。

〔日経QUICKニュース(NQN)編集委員 今 晶〕

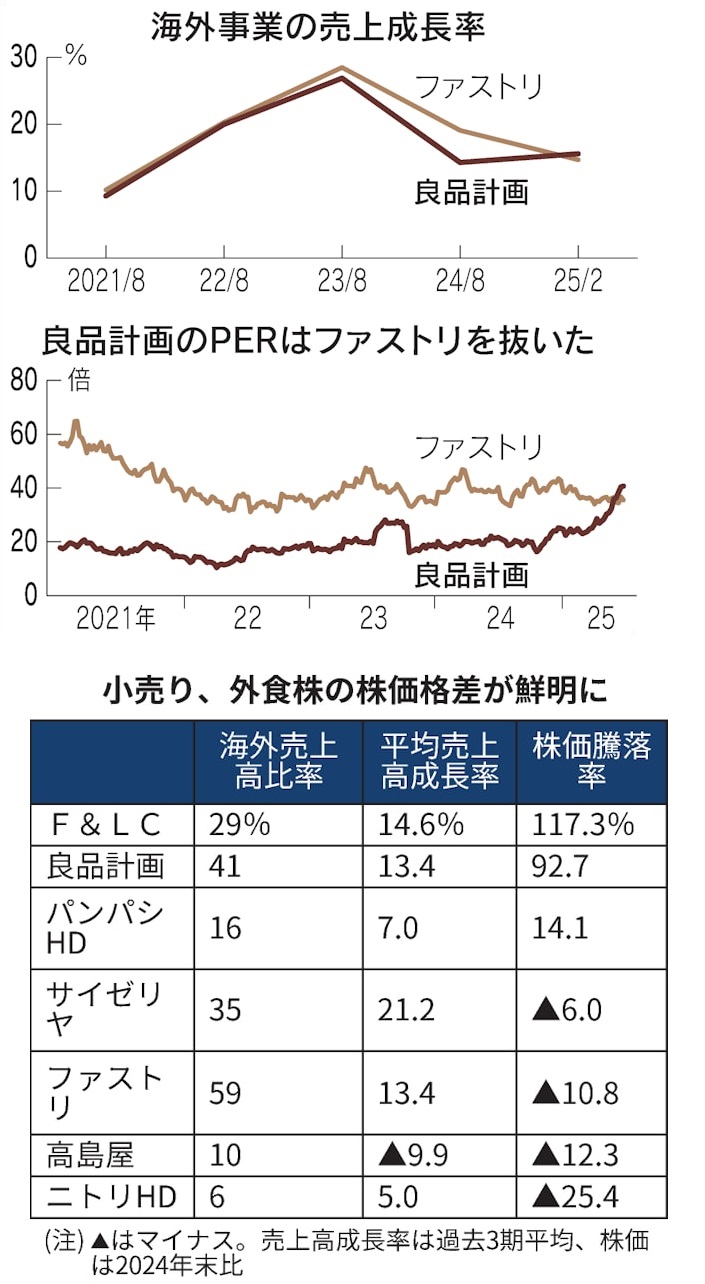

良品計画株がファストリに並ぶ日 成功体験、海外で発揮

- Geronimo URL

2025/07/03 (Thu) 08:32:51

生活雑貨店「無印良品」を運営する良品計画株の勢いが続いている。市場は在庫、利益率、海外出店に向けた取り組みを評価する。ユニクロを世界的な小売りブランドに育てたファーストリテイリングに続くとの声も出る。インバウンド失速が明らかになるなか、国内景気や為替に左右されず、成長を語れる銘柄の多寡が日本株4万円定着を占う。

良品計画の株価は2日、前日比55円(0.8%)安の6932円で取引を終えた。米国の日本への関税引き上げ懸念再燃で下げた日本株全体につられた。ただ、チャートをみると4月の関税ショックもほぼ影響を受けず、24年末比では93%上昇している。

市場の評価は低迷期を脱し、新たな成長につなげた社長2人の手腕に集まる。19年前後、同社は店舗網拡大に売れ筋の読み違えも重なり、在庫管理が追いつかなくなった。

ファストリの取締役を務めた堂前宣夫氏が21年に社長に就任し、在庫管理体制の抜本的な再構築に取り組んだ。専門人材の確保を通じて在庫の予測精度を高めた結果、商品切り替えなどをスムーズに進められるようになった。武器とする「提案型」の店づくりを取り戻し、競争力を回復する契機になった。

24年11月に社長に就任した清水智氏も攻めの姿勢を引き継いだ。UBS証券の風早隆弘シニアアナリストは「新社長は約7000アイテムに及ぶ商品一つ一つの原価見直しを進めており、利益率改善の潜在力は大きい」と評価する。

ただ、インフレが続くとはいえ日本はまだ「安い」。国内事業の営業利益率は10%強にとどまるなか、良品計画が注力するのは東アジアで19%、欧米で17%の利益率を確保できる海外市場だ。海外でも8割を日本と同じ商品としてコストを省き、過去5年の平均売上成長率は17%に達する。

市場が重ねあわせるのがファーストリテイリングだ。投資家の期待値を表すPER(株価収益率)は40倍を超え、ファストリ(35.9倍)を抜いた。ROE(自己資本利益率)は14%とファストリ(19%)を追う。

スパークス・アセット・マネジメントの春尾卓哉ファンドマネージャーは「出店余地の大きい海外事業の成長を踏まえれば現在の評価も違和感はない」と話す。消費が弱い中国でも業績を伸ばしており、ユニクロに続くグローバルブランドに成長できると見込む。

円高もあってインバウンド消費の減速が鮮明になり、小売りと外食株は業績、株価の格差が鮮明だ。市場が選別の物差しにしているのが売上高の伸び率と海外比率だ。良品計画だけでなく、回転ずし「スシロー」のFOOD&LIFE COMPANIES、ディスカウント店「ドン・キホーテ」を運営するパン・パシフィック・インターナショナルホールディングス株の上昇が目立つ。

トランプ大統領の日本への関税引き上げ発言を受け、任天堂や三菱重工業などこれまで上昇が目立った銘柄は利益確定売りが膨らんだ。大手国内証券のトレーダーは「防衛やエンタメといった市場を引っ張ってきたテーマはさすがに過熱感があり、海外投資家は明確な成長戦略を備えた企業を改めて物色している」。

日本株市場では関税交渉をめぐって不安定な相場が7月以降も続くとの警戒は強い。国内景気にかげりがみえる今こそ、成長の軸足を複数持つ企業を投資家は求めている。

(犬嶋瑛)

田原総一朗 伝説の朝食 2025年正月編 元日の朝もトーストを食べます

- Geronimo URL

2025/06/27 (Fri) 01:12:13

田原総一朗 伝説の朝食 2025年正月編 元日の朝もトーストを食べます【田原総一朗の生態密着シリーズ】2025年1月収録

田原総一朗チャンネル

チャンネル登録者数 2.71万人

382,640 回視聴 2025/01/10 #田原総一朗 #長寿 #モーニングルーティン

伝説の朝食はずっと変わらない、それがたとえ正月であっても──。

朝生のお引越しにより、なんと38年ぶりに自宅で年越しをしたが、元日の朝にもいつもの朝食を食べたという田原。1月上旬のある日の朝食を撮影しました。

ジャーナリスト田原総一朗90歳が毎日自ら作る健康・長寿な朝ご飯。

チャンネル登録もお忘れなく。

これまでの朝食はコチラ

2022年12月: • 30年以上同じメニュー! 田原総一朗の朝食とモーニングルーティン2022年12月収録...

2023年2月: • 田原総一朗の朝食とモーニングルーティンその2 【田原総一朗の生態密着シリーズ】202...

2024年4月: • 90歳になった田原総一朗の朝食 【田原総一朗の生態密着シリーズ】2024年4月収録

2024年6月: • 90歳田原総一朗伝説の朝ごはん 出勤前食べ続ける 2024年夏

2024年9月: • 田原総一朗 伝説の朝食 90歳の秋編 【田原総一朗の生態密着シリーズ】2024年9月収録

あまりにも変わらない田原の朝食。画面を4つに分割した比較動画もございます。

• 田原総一朗(90歳) 伝説の朝ごはん、毎回本当に同じ動きだった!

各界の著名人も、朝ごはんの様子を公開しているようです。

コピーライター 小西利行さん

• 伝説の朝ごはん売れっ子コピーライターが引越し直前に食べる土鍋ご飯とルームツアー。【小...

パティシエ 徳永純司さん

• 天才パティシエが弟子のために握るおにぎりモーニング 伝説の朝ごはん 徳永純司編|Ge...

美容サロン経営者 迫田愛子さん

• 大盛りお弁当づくり&経営者兼主婦が作るがっつりモーニング 伝説の朝ごはん 迫田愛子編...

これからも色々な動画を配信していくのでチャンネル登録をどうぞよろしくお願いいたします。

重大発表

- Geronimo URL

2025/06/26 (Thu) 21:15:04

花田優一が重大発表「お騒がせして申し訳ありません」「私にも守るべきものができ…」

6/26(木) 18:42配信

元横綱・貴乃花光司氏(52)とフリーアナウンサーの河野景子(60)の長男で、靴職人でタレントの花田優一(29)が26日、インスタグラムを更新。新しく靴のブランドを立ち上げたことを報告した。

白いTシャツにジャケット姿で動画に登場した花田。

冒頭で「私のプライベートのことでお騒がせしてしまいまして、申し訳ありません」と言いつつ、「皆さまから温かいお言葉をいただいてとても心があったかくなりました。ありがとうございます」とあいさつした。

その後、「私にも守るべきものができ、そして自分も温かい家庭を築いていくために、まだまだ男として修業が足りないと思う今日このごろでございますけど」と語りつつ、新しく既成靴のブランド「Mr.HANADA」を立ち上げたことを発表した。

文春オンラインは25日、花田が元テレビ東京の福田典子アナウンサー(34)と真剣交際していると報道。同日に花田がインスタで「明日重大発表します」を予告し、注目を集めていた。

ヤフコメ

↓ ↓ ↓

tub********

自分で重大発表という人で重大だった試しがない。宣伝なら宣伝と言った方が潔いし後で印象が悪くならないと思う。目先だけ良くても後で失うものが多かったら本末転倒。

共感した 1166

なるほど 60

うーん 31

ewd********

この人は靴職人と自称していますが、靴が取り上げられた事はありませんね。海外の靴職人に師事したと言いつつ、実際には留学していたときに少し学んだ程度でしたよね。自身のブランドとか言っている前に国際的な大会で優勝するなど職人としての実績を示してください。

共感した 165

なるほど 10

うーん 7

kuw********

前に、絵の個展してましたよね。わりと早描きで、どんどん描けるんですと言っていて。

テレビでは、ファンの人が結構、買ってるみたいだった。

普通に美大を卒業しても、そんなにすぐ認知度はない。

やっぱり親の名前つかえるのはアドバンテージだよ。

共感した 343

なるほど 12

うーん 10

yam*****

かなり昔の話ですが、先代林家三平さんの長女で、峰竜太さんの奥さんである海老名みどりさんが重大発表があるとマスコミ各社を集め、峰さんとの離婚発表かと集まったマスコミの前で「私は作家になります」と発表し集まったマスコミが呆然となったことがありました。同じですね。

小さい時から周囲に忖度され育った2世は自分を大きくと捉えてしまうようです。

貴乃花は紛れもなく大横綱でした。しかし、それも今となっては20年以上昔の話で、相撲協会を離れた今、露出は大きく減りました。親の七光なのに親がもう光らなのです。 そして、自身は何も成し遂げておらずどこの何者でもない花田優一氏の新ブランドに興味なんかありません。

大横綱の子に生まれながら、靴職人として邁進していたら、それはクールでかっこいい生き方だったと思います。

共感した 16

なるほど 4

うーん 2

kat********

盛大に『重大ニュース発表』と大風呂敷を広げ、実際は誰もそう思わないケース、海老名みどり以来で久しぶりに見たわ(笑)

靴のブランドの立ち上げ?勝手にやればいい。本当にちゃんとイタリアで修行を積んだのか定かではない人の、やたら高い靴を誰が買うかね。ブランド始めるのは簡単だよ。きっと直ぐにフェードアウトしそう。

共感した 227

なるほど 6

うーん 6

kik*****

あなたが思ってるほど世間は騒いでないし興味が無いと思います。

自意識過剰だと思います。

前妻を守れなかった人が新しいパートナーを守れるのか疑問です。

共感した 694

なるほど 18

うーん 8

aos********

靴職人と名乗ってはいけない修行歴と何かで聞いたことがある。素人に毛が生えた程度のものなら、ブランド立ち上げはおろか生業にするのは相手に失礼だと思う。

それでもモノ好きはそれなりにいるから、成り立つんだよね…知らんけど。

共感した 272

なるほど 14

うーん 4

fzw********

まだまだこれから、本物を磨かないと。何を目標に精進しているのかな?凄まじく甘い。説得力有る道筋を目指ば、周りは応援するよ。何でも間でも極めるのは、無理だから。己の身の丈を認識すべき。親を頼る時点で、成長は無い。

共感した 100

なるほど 8

うーん 5

may*****

去年のTHE SECONDの時はガクテンソク奥田さんの「貴乃花の息子に似てる」がつかみのネタだったけど、いまやこの二人、世間の知名度でも芸能界での活躍度でも綺麗に逆転しちゃったね。

共感した 65

なるほど 14

うーん 5

巡狂座

自称・靴職人がなにを言うのかと思えば、既成靴のPRでしたか・・・

自分じゃ作れないから、中国かベトナムで安価で製造した靴に「Mr.HANADA」のロゴを入れて高値で売る算段でもしてそう

共感した 163

なるほど 20

うーん 2

吉野敏明

- Geronimo URL

2025/06/26 (Thu) 10:08:51

橋下徹もそろそろ年貢の納め時かもしれませんね。

橋下さんはそもそも訴訟をちらつかせて自らの主張を展開するといったスラップ訴訟型言論人です。

絶えずマウントを取り上から目線。ああ言えばこう言う屁理屈人間で、立花、堀江と同類です

弁護士だから当たり前なのかもしれませんが、最近の橋下さんをみていると、弁護士なのかタレントなのか、元政治家なのか、はたまた一私人なのか、立ち位置がわからない私には理解できない激しい言論が目につきます。

スラップ型言論人の最大のアキレス腱が訴訟を恐れない自ら同様激しい主張をする言論人との対峙です。

事実は定かではありませんが、複数の団体から攻撃されているようで、特に吉野さんは強烈です。

裏のある人間にとっては名誉棄損訴訟ほど嫌なものは無いでしょう。

多勢に無勢。さすがの橋下徹も複数団体からの攻撃では勝ち目は薄いでしょうね。

相変わらずフジテレビとは蜜月のようですが、肝心の自民党が曲がり角に来ているので、メディアから消える日もそう遠くはないのかもしれません。

シカゴ投機筋とは何者か 円の買越額わずか2200億円(永井洋一)

- Geronimo URL

2025/06/26 (Thu) 08:30:41

外国為替市場の関係者の間で注目される統計のひとつにシカゴ投機筋の先物ポジションがある。円買い・ドル売りの建玉(未決済残高)が膨らむと、「いずれ反対売買(円売り・ドル買い)が発生し、円安に転じる」などと解説される。本当にそうなるのか。そもそも「シカゴ投機筋」とは何者なのか。

広辞苑によれば「筋」には、内情をよく知って売買する事情通という意味がある。ひと続きの関係、血統という意味もある。

相場操縦の違法性に対する認識が十分ではなかった1980年代ごろまでは、株式市場には「仕手筋」という言葉があった。投機目的で株式を買い集める中心人物、いわゆる「本尊」と、その周辺に群れる投機家が株価のつり上げを目的に、本尊に近い順に、ひと続きで追随買いすることから、こうした集団を仕手筋と呼んだ。広辞苑の解釈はここからきたと思われる。

米シカゴ・マーカンタイル取引所(CME)の通貨先物市場には様々な参加者がいるが、それらを米商品先物取引委員会(CFTC)はまず2つに分類し、それぞれの毎週火曜日時点のポジションを米東部時間の金曜日の午後に公表している。

ひとつは企業や金融機関などヘッジ目的で利用する商業部門。いわゆる実需だ。もうひとつはヘッジファンドやCTAなど売買差益を狙うために利用する非商業部門、すなわち仮需だ。投機筋とは後者を指す。しかし、そこに仕手筋のような「本尊」が存在するという話は寡聞にして知らない。

非商業部門はさらに、取次業者であるディーラー、機関投資家(アセットマネジャー)、ヘッジファンド(レバレッジファンド)などに、より細分化してポジションが公表される。

機関投資家は中長期運用がメインと考えられ、投機筋と呼ぶのにふさわしいのはヘッジファンドだけだろう。その6月17日時点の建玉は、買い(Long)から売り(Short)を差し引いたネットが1万7783枚の円買い・ドル売りだった。想定元本ベースでは15億3000万ドル(2200億円)にすぎない。80億1000万ドルの円買い・ドル売りを抱えた機関投資家の5分の1以下にすぎない。

非商業部門全体では13万877枚、金額にして112億ドル(1兆6300億円)の円買い・ドル売りだった。東京外国為替市場委員会によれば、ドル円のスポット(直物)取引における2024年10月の1日平均取引高は656億ドル(9兆5000億円)。スワップやフォワードなどデリバティブ(金融派生商品)を含めると2500億ドル(36兆円)に上る。これらと比較すればシカゴ投機筋のポジションは取るに足らない。

市場関係者の間では、1ドル=160円台から140円前後に円高が加速した昨年7~9月の印象が強い。直前の非商業部門の円売り・ドル買いは過去最大級で、機関投資家、ヘッジファンドいずれも円の売越額が80億ドル(1兆3000億円)前後に達していた。その反対売買が円高を加速させたというのがトラウマになっている。

確かに、こうしたポジションの変化が先行し、ドル円相場の動きが追随することはある。だが、多くの場合はきっかけがドル円の動き自体にあり、ポジションの変化はあくまでも従属変数という傾向がある。過去20年以上のデータを回帰分析しても、統計的な関係性は認められない。

シカゴ投機筋のポジションが需給トレンドの一面を表しているとはいえるのかもしれないが、何万枚などという相対比較できない契約単位数だけで過大視するのは危険だ。

〔日経QUICKニュース(NQN)編集委員 永井洋一〕