不気味

- Geronimo URL

URL

2024/07/26 (Fri) 08:56:47

先物のダンスが続いています。

先物のダンスが続いています。

少し様子見してみます。

Re: 不気味 - ななこ

2024/07/26 (Fri) 10:04:48

ちょっと良くなって来ました…

Re: 不気味

- Geronimo URL

2024/07/26 (Fri) 21:09:09

そこ入ったのでしょうか。

そこ入ったのでしょうか。

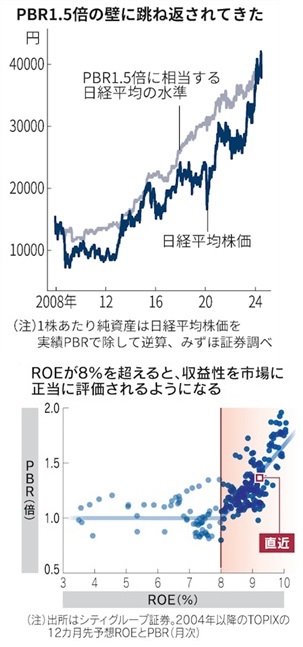

日本株に立ちはだかる「PBR1.5倍」の壁

日経平均株価が高値圏で調整色を強めている。上値を抑える壁として立ちはだかるのが「PBR(株価純資産倍率)1.5倍」だ。過去に幾度となく相場の天井となってきて、今回も同様のパターンに陥った。なぜこの水準で跳ね返されるのか。根底にあるのは、日本企業の自己資本利益率(ROE)の物足りなさだ。

「相場の急騰ぶりに違和感のある1カ月だった。直近の株高は円安でかさ上げされた業績への期待しかなかった印象だ」。岡三証券の松本史雄チーフストラテジストは最近の市場をこう分析する。今月11日に最高値(4万2224円)を更新して以降、米国での利下げ期待の高まりで円高が進行し、軌を一にして日本株が下落したためだ。

日経平均は26日まで8日続落となり、高値警戒感からの売りにもみえるが、バリュエーション(投資尺度)を軸にみると異なる風景がみえる。

みずほ証券の中村克彦マーケットストラテジストは「リーマン・ショック以降の推移を見ると、PBR1.5倍が天井となる傾向がある」と分析する。足元でいうと、6月末から1.5倍台で推移し、今月11日に1.57倍をつけたものの、24日に1.48倍と再び1.5倍台を下回った。

過去の動きを遡ると、日銀の大規模金融緩和で急伸した13年や「アベノミクス相場」の15年なども同様の水準で跳ね返され、その後に停滞局面を迎えた。

なぜPBR1.5倍が株価の抵抗線になるのか。理解するにはROEとの関係性を理解することが肝になる。

シティグループ証券がまとめた、ここ20年の東証株価指数(TOPIX)の12カ月先予想ROEとPBRの月末値をプロットすると、ROEが8%を境にPBRのトレンドが変わっていることがわかる。8%未満では、水準にかかわらず1倍前後なのに対し、8%以上では、数値が高まるにつれて1倍を超える水準に上昇している。

同証券の阪上亮太株式ストラテジストは「プロットチャートの屈折が示唆するように、ROEが8%程度を上回って初めて、収益性が評価されるようになる」と解説する。日本企業は構造改革で収益力を高め、きちんと評価されるようになった。それがゆえに、実力以上に評価されることも期待しにくくなった。

ドット分布の傾向を踏まえて引いた直線をもとにすると、PBR1.5倍に相当するのはROEでおよそ9~10%。今年7月時点の9.2%のほか、過去の天井になった場面も含め、ROE10%を大きく上抜けしている時点はない。少し前までのPBR1.5倍超えは「ROEに上昇が見られないなか成長期待だけが先行した」(アライアンス・バーンスタインの陶志遠シニア・リサーチ・アナリスト)といえそうだ。

壁を突き破るには、1社1社それぞれが資本効率を改善し、ROEを引き上げることが不可欠だ。参考になる1社が、三越伊勢丹ホールディングス。15年にPBR1.5倍台をつけたのを上限に、新型コロナウイルス禍に伴う業績不振で20年には0.3倍台に沈んだが、盛り返して24年5月に初めて2倍を超えた。同業の高島屋が足元で0.92倍にとどまるなかで伸びが目立つ。

大和証券の津田和徳チーフアナリストは「21年に就任した細谷敏幸社長の経営改革が功を奏した」と評価する。中核をなす百貨店では店舗別損益から顧客別損益表まで管理するなど、緻密な変革で収益力を高めた。24年3月期のROEは9.8%と前の期(6.1%)から急伸。30年度のROE10%を中期数値目標に掲げる。

米国や欧州の主要企業はROEの2ケタ台が標準で、日本企業は大きく見劣りしている。世界からマネーを引きつけるには「海外の競合との比較で投資価値を示すことが大事」(シンプレクス・アセット・マネジメントの本間智丈ファンドマネジャー)。長年上値を阻んできた壁を超えるには、個々の企業の改革継続が唯一の道となる。(河井優香)