米国債、勢いづく利下げ派、長短金利の逆転縮小引き締め限界を意識(ポジション)

- Geronimo URL

URL

2023/03/31 (Fri) 10:00:31

米債券市場で米連邦準備理事会(FRB)の利下げ転換を見込む投資家が増えている。金融政策の先行きを反映する2年債の利回りの低下幅が10年債のそれを上回る。FRBの利上げのきしみが噴出しているほか、過去のFRBの行動から利下げ転換を先読みする投資家が多い。早期利下げを否定するFRBと市場の見方が分かれている。

「米国債を買うなら10年債よりも2年債だ。値上がり益を狙える確度が最も高い」。カナダの投資会社、アルパイン・マクロのチェン・ジャオ氏は米債市場についてこう強調する。

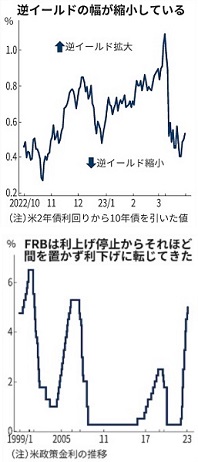

米2年債の利回りは足元で4%前後で推移する。3月上旬には15年ぶりとなる5%台を付けていた。わずか3週間で1%も利回りが低下(価格は上昇)した。

同じ期間で10年債の利回り低下幅は0・4%強にとどまる。この結果、満期までの期間が短い2年債の利回りが10年債の利回りを上回る「逆イールド」の幅は0・5%ほどとなり、ピーク時の半分にまで縮まった。

債券の投資家は金融政策の先行きや経済全体の状況に応じて、保有する年限を機動的に調整している。2年債の利回りはFRBの政策金利の動向に最も敏感に反応する。2年債の利回り低下幅が相対的に大きいのは、投資家の利下げ転換への期待が大きいことを示している。

背景には、FRBの金融引き締めが米経済に大きな負荷をかけていることがある。

特に厳しいのが、経営体力がない中小企業だ。全米自営業者連盟(NFIB)によると、中小企業の景況感を示す中小企業楽観度指数は90前後となり、新型コロナウイルスの感染が拡大し経済が大混乱に陥った20年3月の水準をも下回っている。

米シリコンバレーバンク(SVB)の破綻を契機に中堅・中小銀行の貸出態度が厳しくなる公算が大きい。米モルガン・スタンレーのマシュー・ホーンバック氏は「小規模銀行の取引相手が中小企業であることを考えると、中小企業の景況感は一段と悪化する可能性がある」と指摘。人の採用が減り、失業率が急速に上昇しうるとみる。

ベアリングス・ジャパンの溜学氏は過去のFRBの利上げ停止後の行動に着目する。利上げを止めてからほぼ1年以内に利下げに転じたケースが多い。「FRBが利上げを止めた段階で既に経済に問題が生じていることが多く、利下げに転換するスピードははやい」という。

溜氏は今回、FRBが年後半には利下げに転換すると予想する。利回りが5%前後の時に2年債を買っており、利下げが始まれば1年間で2%ほど2年債の利回りが低下する可能性があるとみる。

FRBのパウエル議長は2023年内の利下げを否定し、インフレ鎮圧に引き続き取り組む姿勢を示している。これに対し、英投資会社Abrdnのジェームズ・エイシー氏は「金融システムにストレスを与えることなく、FRBが金融引き締めを続けるのは不可能」とみる。パウエル氏の言葉を額面通りに受け止める投資家は少ない。

22年3月から始まった今回の利上げ局面では、何度か早期の利上げ停止と利下げという観測が浮かんでは消えてきた。すでに景気悪化があらわになっており、今回の利下げ転換への期待はなかなか消えそうにない。(南泰葉、中元大輔)